問120 区分記載請求書等保存方式において保存が必要となる帳簿に記載する「軽減対象資産の譲渡等に係るものである旨」は、どのように記載したらよいですか。

【答】

区分記載請求書等保存方式において保存が必要となる帳簿への「軽減対象資産の譲渡等に係るものである旨」の記載については、軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示がされていればよく、個々の取引ごとに「10%」や「8%」の税率が記載されている場合のほか、例えば、軽減税率の対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「軽減対象資産の譲渡等に係るものである旨」を別途「※(☆)は軽減対象」などと表示する場合も「軽減対象資産の譲渡等に係るものである旨」の記載として認められることとなります。

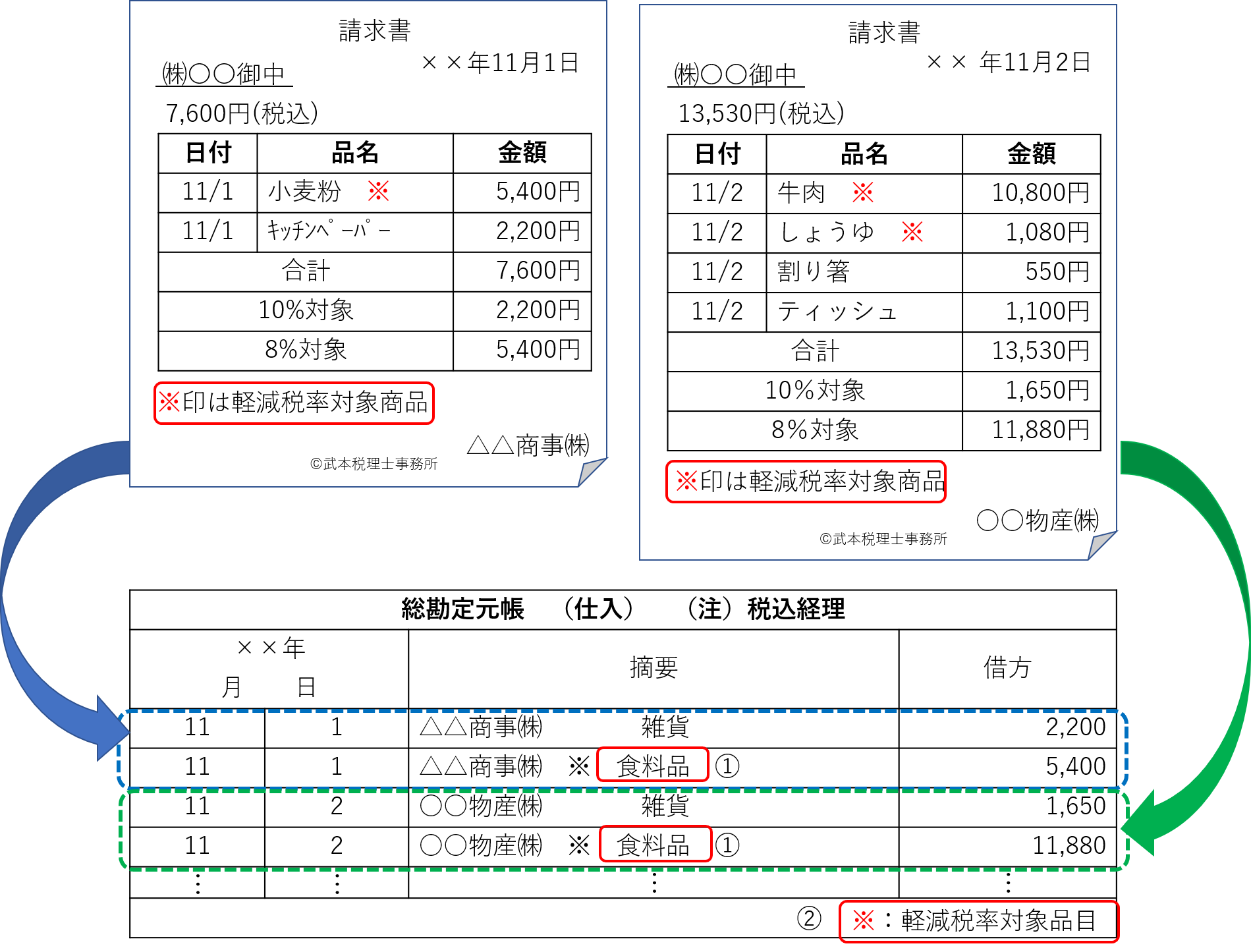

【記号・番号等を使用した場合の帳簿の記載例①(取引ごとの請求書)】

① 軽減税率対象品目には「※」などを記載

② 「※」が軽減税率対象品目であることを示すことを記載

(注)この他、帳簿に税率区分欄を設けて、「8%」と記載する方法や税率コードを記載する方法も認められます。

(参考)

帳簿への資産の内容の記載は、商品の一般的総称でまとめて記載するなど、申告時に請求書等を個々に確認することなく帳簿に基づいて消費税額を計算できる程度の記載で差し支えありません。

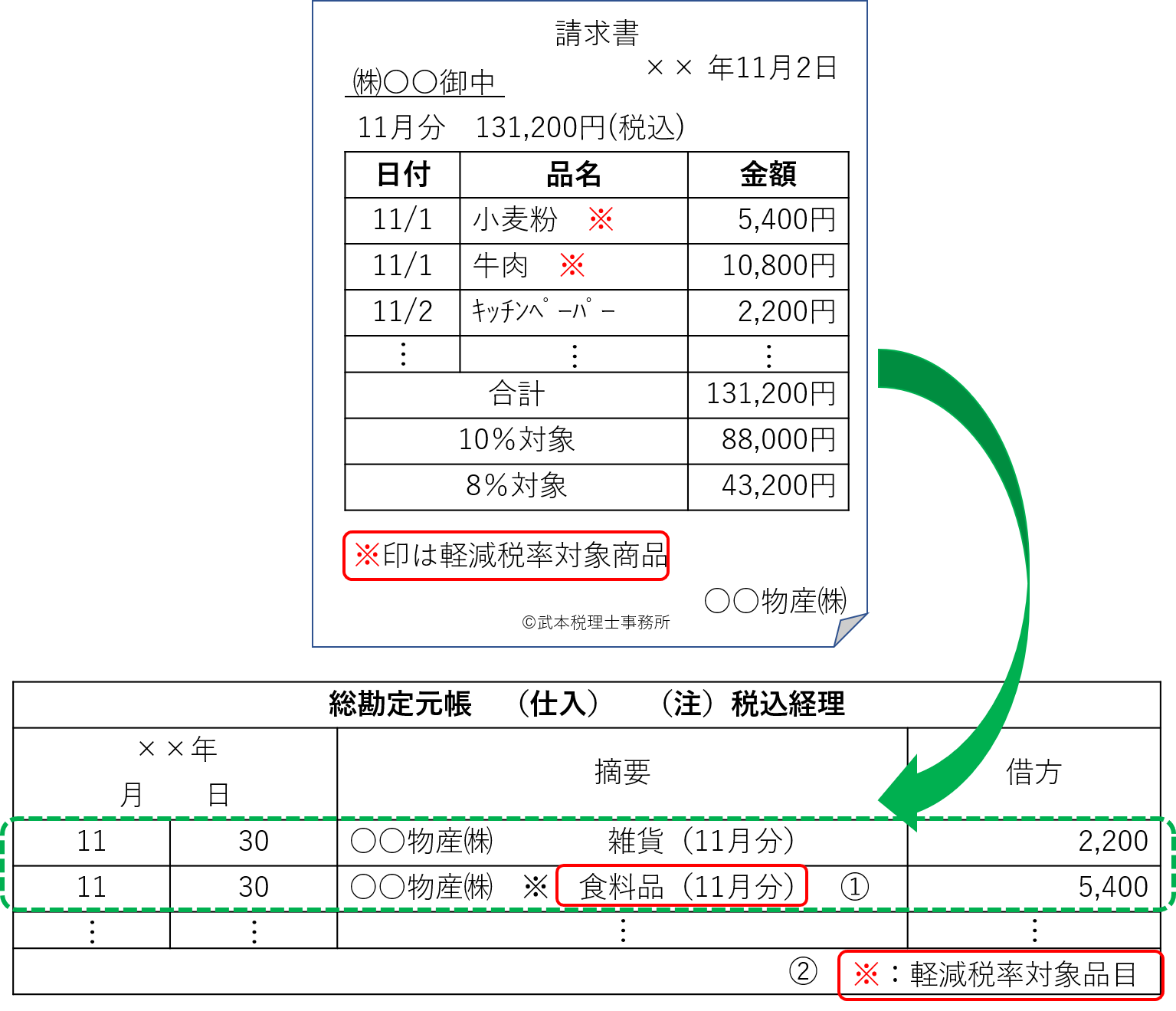

【記号・番号等を使用した場合の帳簿の記載例②(一定期間分の取引をまとめた請求書)】

① 軽減税率対象品目には「※」などを記載

② 「※」が軽減税率対象品目であることを示すことを記載

(注) この他、帳簿に税率区分欄を設けて、「8%」と記載する方法や税率コードを記載する方法も認められます。

出所:国税庁