問1 「軽減税率制度」の概要を教えてください。

【答】

1 軽減税率の対象品目(問2から問11参照)

「軽減税率制度」は、平成31年(2019年)10月1日以降に行う次の①及び②の品目の譲渡を対象として実施されます(消費税及び地方消費税(以下「消費税等」といいます。)を合わせた税率が、軽減税率8%(消費税6.24%、地方消費税1.76%)と標準税率10%(消費税7.8%、地方消費税2.2%)の複数税率になります。)。

① 飲食料品(酒類を除く。)

② 週2回以上発行される新聞(定期購読契約に基づくもの) なお、①の飲食料品の譲渡には、いわゆる「外食」や「ケータリング」は含まれません。

また、保税地域から引き取られる飲食料品についても軽減対象課税貨物として軽減税率の対象となります(改正法附則34①一、二)。

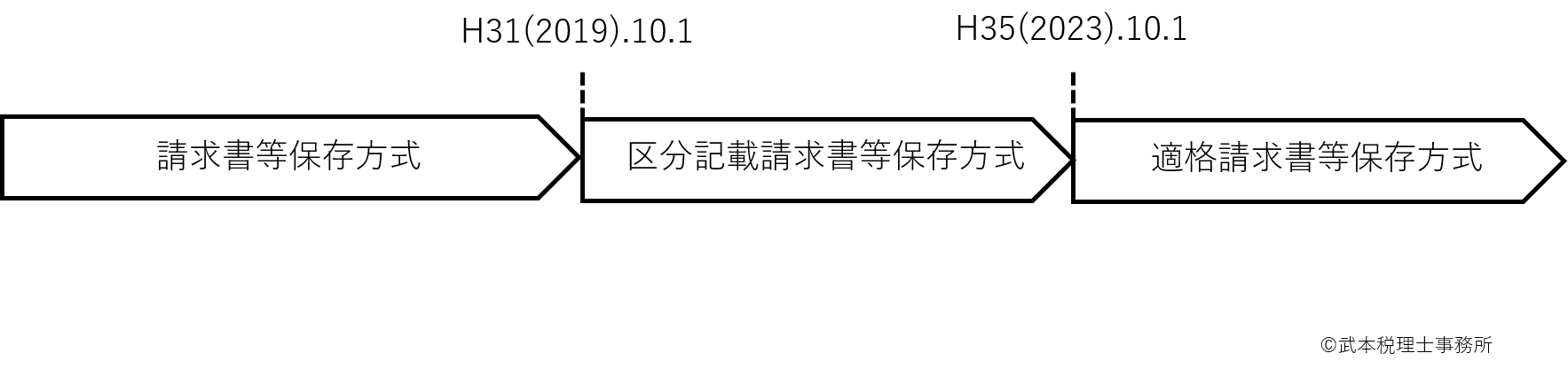

2 区分記載請求書等保存方式(平成31年(2019年)10 月1日から平成35年(2023年)9月30日までの帳簿及び請求書等の記載と保存)(問12から問15参照)

軽減税率制度の実施に伴い、消費税等の税率が、軽減税率8%と標準税率10%の複数税率になりますので、消費税等の申告等を行うためには、事業者の方に取引等を税率の異なるごとに区分して記帳するなどの経理(以下「区分経理」といいます。)を行っていただく必要があります。

また、これまでも消費税の仕入税額控除を適用するためには、帳簿及び請求書等の保存が要件とされていましたが、今後は、こうした区分経理に対応した帳簿及び請求書等の保存が要件となります(改正法附則34②)。

3 税額計算の特例(問17から問23参照)

区分経理をすることができない中小事業者(基準期間における課税売上高が 5,000万円以下の事業者をいいます。以下同じ。)の方には、売上税額や仕入税額の計算の特例に係る経過措置が設けられています(改正法附則38①②④、39①、40①)。

4 適格請求書等保存方式(平成35年(2023年)10月1日以降の請求書等及び帳簿の記載と保存)

複数税率に対応した仕入税額控除の方式として、平成35年(2023年)10月1日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます(新消法30①、57の2、57の4)。

適格請求書を交付しようとする課税事業者は、適格請求書発行事業者として登録を受ける必要があります(新消法57の2①)。

また、適格請求書発行事業者の登録申請書は、適格請求書等保存方式導入前の平成33年(2021年)10月1日から提出することが可能です(改正法附則44①、1八)。

※ 免税事業者であっても、課税事業者となることで登録を受けることができます。なお、免税事業者が平成35年(2023年)10月1日を含む課税期間中に登録を受けることとなった場合には、登録を受けた日から課税事業者となる経過措置が設けられています(改正法附則44④)。

《参考》仕入税額控除の方式

出所:国税庁