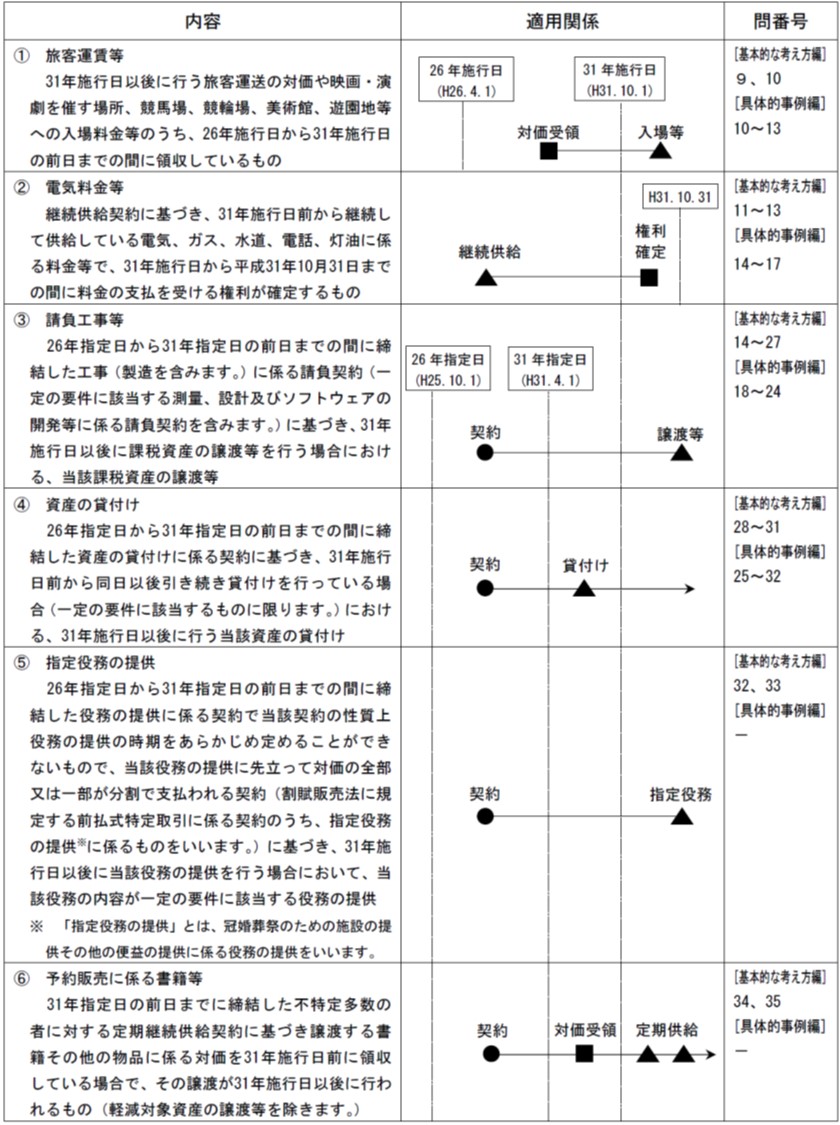

経過措置の概要 31年施行日(平成31年10月1日)以後の取引に適用される経過措置の概要を教えて ください。 31年施行日以後の取引については、原則として、31年新消費税法(新税率)が適用されることとなりますが、こうした原則を厳格に適用することが明らかに困難と認められる取引については、経過措置が設けられており、旧税率(8%)を適用することとされています(改正法附則16ほか)。 【主な経過措置】 出所:国税庁