6 改正前後における「ひとり親」等の判定関係

改正前の「寡婦」、「寡夫」及び「特別の寡婦」又はいわゆる「未婚のひとり親」と改正後の「寡婦」及び「ひとり親」の判定関係について、教えてください。

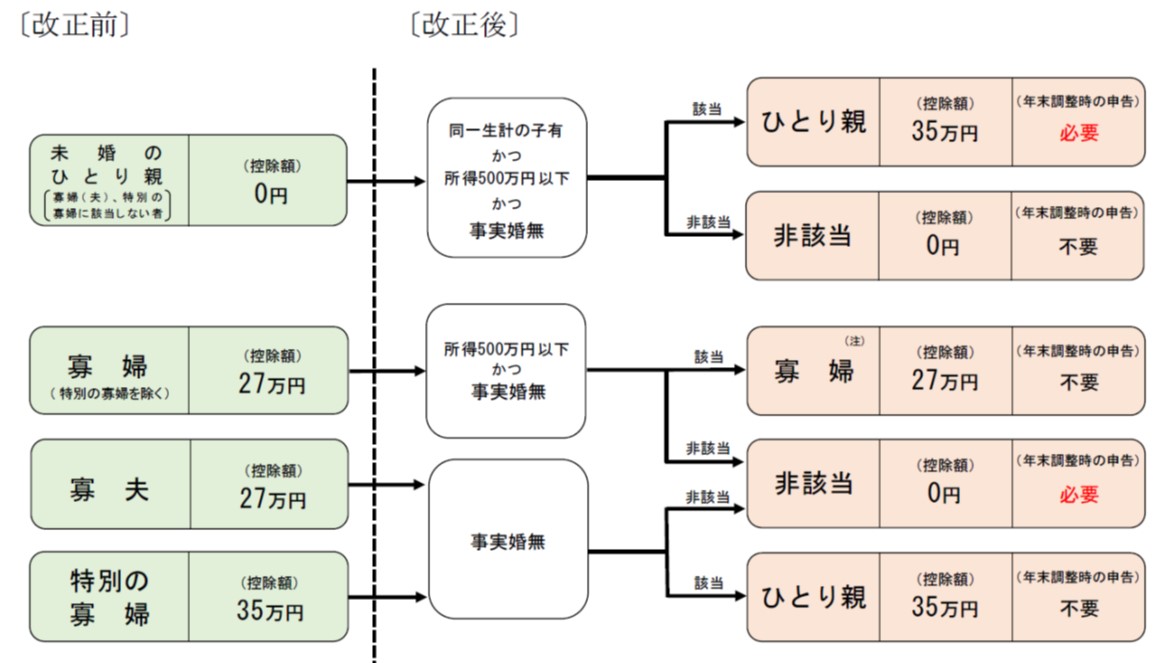

改正前の「寡婦」、「寡夫」及び「特別の寡婦」又はいわゆる「未婚のひとり親」と改正後の「寡婦」及び「ひとり親」の判定関係について、具体的には、次のフロー図のとおりとなります。

【改正前後の控除に係る適用判定のフロー図】

なお、〔改正後〕の「年末調整時の申告」欄が「必要」となっている方は、令和2年分の年末調整の際にその異動内容について申告する必要がありますので、令和2年の最後に給与等の支払を受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を、給与等の支払者に提出してください。具体的な申告方法については、問8をご覧ください。

(注) 改正前の「寡婦(特別の寡婦を除く)」に該当する方が、上記適用判定の結果、「寡婦」に該当する場合において、その者と生計を一にする子を有するときは、「ひとり親」(控除額:35万円)に該当し、年末調整の際にその異動内容について申告する要があります。

出所:国税庁