電気料金等の税率等に関する経過措置の概要

平成31年10月1日から始まる消費税の軽減税率について、国税庁発表の新着情報を紹介します。

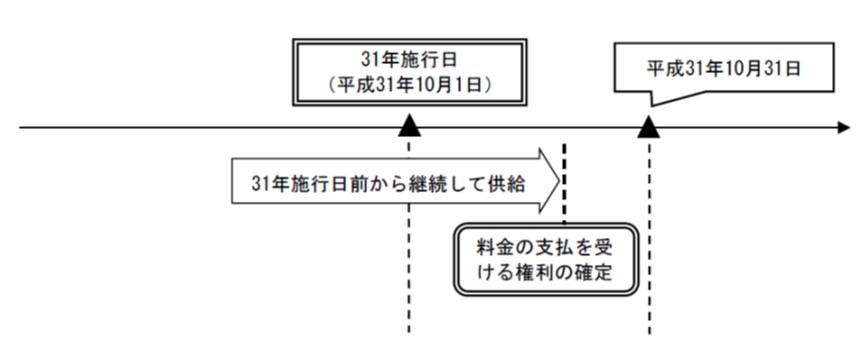

事業者が継続的に供給し、又は提供することを約する契約に基づき、31年施行日(平成31年10月1日)前から継続して供給し、又は提供する電気、ガス、水道水及び電気通信役務等で、31年施行日から平成31年10月31日までの間に料金の支払を受ける権利が確定するもの(平成31年10月31日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。)については、旧税率(8%)が適用されます(改正法附則5②、16①)。

この経過措置の対象となるのは、次に掲げる課税資産の譲渡等のうち、検針その他これに類する行為に基づき料金の支払を受ける権利が確定するものです(改正令附則4②)。

| ① | 電気の供給 |

| ② | ガスの供給 |

| ③ | 水道水又は工業用水の供給及び下水道を使用させる行為 |

| ④ | 電気通信役務の提供 |

| ⑤ | 熱供給及び温泉の供給 |

| ⑥ | 灯油の供給 |

出所:国税庁