Ⅰ.法人に係る消費税の申告期限の特例の創設

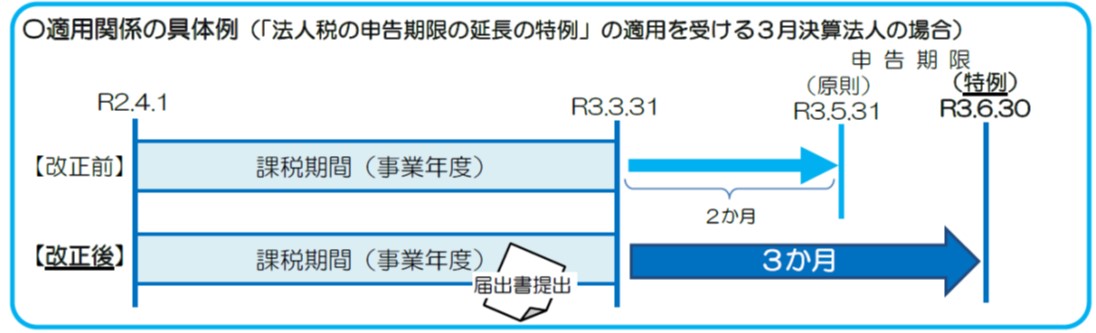

「法人税の申告期限の延長の特例」の適用を受ける法人が、「消費税申告期限延長届出書」を提出した場合には、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る消費税の確定申告の期限を1月延長することとされました。

| 注1 | この特例の適用により、消費税の確定申告の期限が延長された期間の消費税及び地方消費税の納付については、その延長された期間に係る利子税を併せて納付することとなります。 |

| 2 | この特例の適用により、消費税の確定申告の期限が延長された場合でも、「中間申告」(年11回中間申告を行う場合の1回目及び2回目の中間申告対象期間を除きます。)の期限や「課税期間の特例により短縮された課税期間」(事業年度終了の日の属する課税期間を除きます。)に係る確定申告の期限は延長されません。 |

| 3 | 「国、地方公共団体に準ずる法人の申告期限の特例」の適用を受けている法人はこの特例の適用を受けることはできません。 |

| 4 | 「法人税の申告期限の延長の特例」の適用を受ける連結親法人又はその連結子法人が「消費税申告期限延長届出書」を提出した場合にも、その提出をした日の属する連結事業年度(その連結事業年度終了の日の翌日から45日以内に提出した場合のその連結事業年度を含みます。)以後の各連結事業年度終了の日の属する課税期間に係る消費税の確定申告の期限を1月延長することとされました。 |

【適用開始時期】令和3年3月31日以後に終了する事業年度又は連結事業年度終了の日の属する課税期間から適用されます。なお、届出書は令和3年3月31日前であっても提出することができます。

出所:国税庁