武本税理士事務所・武本行政書士事務所

問9 国税関係書類をスキャナ保存する場合、どれくらいの期間保存する必要がありますか。

.png)

先生、お疲れさまです。クライアントから「国税関係書類をスキャナ保存する場合、どれくらいの期間保存する必要があるか」という質問をいただいたのですが、教えていただけますか?

それは重要な質問ですね。まず基本的なことから説明しましょう。電子帳簿保存法は国税に関する法律の特例を定めているので、スキャナ保存した書類も、原則として各税法で定められた保存期間と同じ期間保存する必要があります。

.png)

なるほど。具体的にはどのくらいの期間になるのでしょうか?

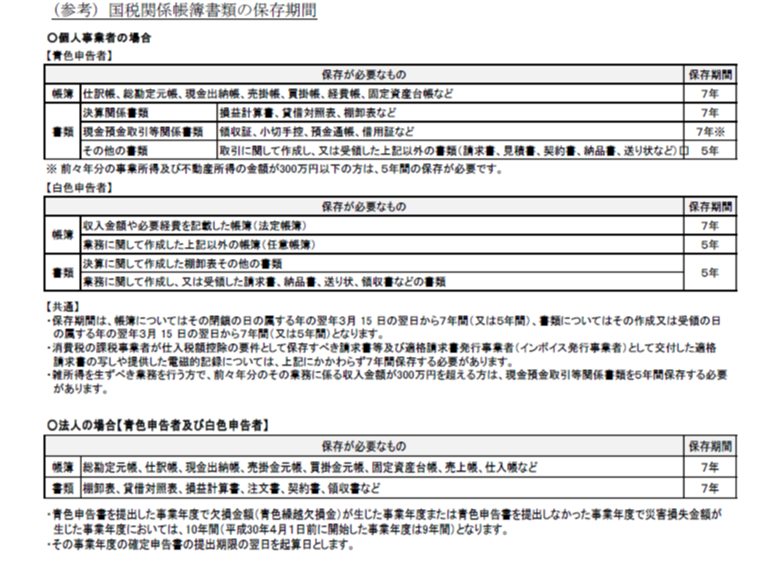

法人と個人で異なりますが、まず法人の場合を説明しましょう。青色申告・白色申告問わず、帳簿は基本的に7年間の保存が必要です。総勘定元帳、仕訳帳、現金出納帳などがこれに該当します。

.png)

書類についてはいかがでしょうか?

書類も同様に7年間です。棚卸表、貸借対照表、損益計算書、それから領収書や契約書なども含まれます。ただし、注意点があります。

.png)

どのような注意点でしょうか?

青色申告書を提出した事業年度で欠損金が生じた場合や、災害損失が生じた事業年度については、帳簿の保存期間が10年間に延長されます。これは平成30年4月1日以後開始事業年度の話で、それより前は9年間でした。

.png)

起算日はいつからになりますか?

法人の場合は、確定申告書の提出期限の翌日からカウントします。例えば3月決算法人なら、5月31日の翌日、つまり6月1日から保存期間がスタートします。

個人事業者の場合はどうでしょうか?

個人は青色申告者と白色申告者で少し異なります。青色申告者の場合、帳簿と決算関係書類は7年間、現金預金取引関係書類も7年間です。ただし、前々年の事業所得と不動産所得の合計が300万円以下なら5年間で大丈夫です。

.png)

その他の書類はどうなりますか?

請求書、見積書、契約書、納品書などのその他書類は5年間です。白色申告者の場合は、帳簿が7年間、業務関係の任意帳簿は5年間、決算関係書類が7年間、その他の業務関係書類は5年間となります。

個人の起算日も教えてください。

個人の場合は、帳簿については閉鎖の日の属する年の翌年3月15日の翌日から、書類については作成または受領の日の属する年の翌年3月15日の翌日からです。

.png)

消費税についても特別な規定があると聞いたことがあります。

その通りです。消費税の課税事業者が仕入税額控除の要件として保存する請求書等や、適格請求書(インボイス)の写しについては、上記の期間に関わらず7年間の保存が必要です。これは重要なポイントですね。

最近、雑所得についても新しい規定ができたと聞きました。

はい。雑所得を生ずる業務を行う方で、前々年のその業務収入が300万円を超える場合は、現金預金取引関係書類を5年間保存する必要があります。副業の方も対象になる可能性がありますね。

.png)

バックアップについてはどうでしょうか?

バックアップデータの保存は法律上の要件ではありませんが、適切な保存を継続するためにバックアップを取ることが望ましいとされています。実務上は必須と考えた方が良いでしょう。

具体例で確認させてください。令和6年3月決算の法人が、令和6年2月に受領した請求書をスキャナ保存した場合はいつまで保存すればよいでしょうか?

令和6年3月決算法人の確定申告期限は令和6年5月31日です。その翌日の令和6年6月1日から7年間なので、令和13年5月31日まで保存する必要があります。

.png)

よくわかりました。クライアントにも詳しく説明できそうです。ありがとうございました。

スキャナ保存の保存期間は税務調査でも重要な論点になります。しっかりと管理するよう、クライアントにお伝えしてくださいね。

【回答】

電子帳簿保存法は、国税関係帳簿書類の保存方法等について所得税法、法人税法その他の国税に関する法律の特例を定めるものであることから、スキャナデータについてもそれぞれの法律で定められた期間保存する必要があります。

具体的には、次の表のとおりです。

なお、バックアップデータの保存については、法令上の要件とはなっていませんが、保存期間を通じて適切に保存がなされるためには、バックアップデータを保存することが望まれます。

出所:国税庁