武本税理士事務所・武本行政書士事務所

問10 スキャナ保存を行おうと考えていますが、どのような要件を満たさなければならないのでしょうか。

.png)

先生、クライアントからスキャナ保存を行いたいという相談があったのですが、どのような要件を満たす必要があるのでしょうか?

良い質問ですね。スキャナ保存は国税関係書類を紙ではなくデジタルデータで保存する制度ですが、真実性と可視性を確保するための厳格な要件があります。まず、書類を3つに分類して理解しましょう。

.png)

3つの分類というのは?

重要書類、一般書類、過去分重要書類です。重要書類は契約書や領収書など資金の流れに直結するもの、一般書類は見積書や注文書など資金に直結しないもの、過去分重要書類はスキャナ保存の適用日より前に作成された重要書類のことです。

.png)

なるほど。それぞれで要件が違うのですね?

その通りです。例えば、重要書類の場合、受領後最長2ヶ月を経過してからおおむね7営業日以内という入力期間制限がありますが、一般書類や過去分重要書類にはこの制限がありません。

.png)

具体的にはどんな技術的要件があるのでしょうか?

まず、解像度は200dpi以上必要です。これはA4サイズの書類なら約387万画素以上のスマートフォンでも対応できますね。また、重要書類と過去分重要書類はカラー画像での読み取りが必須ですが、一般書類はグレースケールでも構いません。

.png)

タイムスタンプの要件が複雑だと聞いたことがあります。

そうですね。本来はタイムスタンプが必要ですが、訂正・削除履歴を確認できるシステムや、訂正削除ができないシステムを使用する場合は代替できます。ただし、自社システムでは困難で、他社が提供するクラウドサービスなど客観的な時刻証明機能が必要です。

検索機能についてはいかがでしょうか?

取引年月日、取引金額、取引先での検索は必須です。さらに、日付や金額の範囲指定、複数条件の組み合わせも必要ですが、税務職員のダウンロード要求に応じられる場合はこれらの機能は不要になります。

.png)

実際の運用で気をつけるポイントは?

ヴァージョン管理が重要です。例えば、請求書をスキャンした後に訂正する場合、元のデータは第1版として保持し、訂正版を第2版として管理します。削除も物理的には行わず、削除フラグを立てて履歴を残します。

帳簿との関連性も必要でしたよね?

はい。重要書類と過去分重要書類では、仕訳帳や総勘定元帳などの国税関係帳簿との相互関連性を確認できるようにしておく必要があります。例えば、スキャンした請求書から対応する仕訳を特定できるような仕組みが必要です。

.png)

過去分重要書類だけ特別な要件があるのですね?

そうです。事務手続を明らかにした書類の備付けと、所轄税務署長への適用届出書の提出が追加で必要です。責任者を定めたワークフローの整備が重要になります。

要件を満たさない場合のリスクは?

仕入税額控除の否認や青色申告の承認取消しなどの重大なペナルティがあります。クライアントには必ず事前に要件を十分確認してもらい、システム選定も慎重に行うよう指導しましょう。

紙の書類はいつ廃棄できるのでしょうか?

スキャンして最低限の同等確認を行った後であれば、即時に廃棄できます。ただし、重要書類で入力期間を過ぎた場合は除きます。適切なスキャナ保存により、クライアントの書類保管コストは大幅に削減できるでしょう。

.png)

ありがとうございました。クライアントには要件の重要性をしっかりお伝えします。

そうですね。デジタル化のメリットは大きいですが、税務上の要件を満たすことが前提です。不明な点があれば、いつでも相談してください。

【回答】

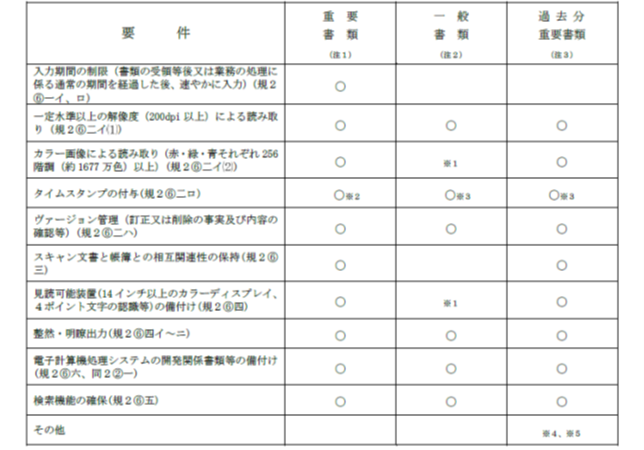

国税関係書類のスキャナ保存に当たっては、真実性や可視性を確保するための要件を満たす必要があります(規則2)。

詳しくは次の表をご覧ください。

(注)1決算関係書類以外の国税関係書類(一般書類を除きます。)をいう。

2資金や物の流れに直結・連動しない書類として規則第2条第7項に規定する国税庁長官が定めるものをいう。

3スキャナ保存制度により国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えている保存義務者であって、その当該国税関係書類の保存に代える日前に作成又は受領した重要書類をいう。

4 ※1 一般書類の場合、カラー画像ではなくグレースケールでの保存可。

※2 入力事項を規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※3当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

※4過去分重要書類については当該電磁的記録の保存に併せて、当該電磁的記録の作成及び保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているものに限られます。)の備付けが必要 。

※5過去分重要書類については所轄税務署長等宛に適用届出書の提出が必要。

5令和6年1月1日前に保存する国税関係書類については、上記表の要件のほか「解像度及び階調情報の保存」、「大きさ情報の保存」及び「入力者等情報の確認」が必要。

出所:国税庁