武本税理士事務所・武本行政書士事務所

問57 保存義務者が国税関係書類に係る国税の納税者である場合及び納税者でない場合の、この法律における納税地等は具体的にどのように判定することになりますか。

.png)

先生、電子帳簿保存法の「納税地等」って、どうやって判定するんですか?お客様から質問されて、ちょっと混乱してしまって...

納税地等の判定は、保存義務者がその国税の納税者かどうかで変わってくるんですよ。

納税者かどうか...ですか?

そうです。大きく分けると2つのパターンがあります。まず1つ目は、保存義務者が国税の納税者である場合。

.png)

それが一般的なケースですよね?

その通り。例えば法人税のケースで考えてみましょう。法人税に係る帳簿書類の保存義務者は法人自体で、その法人は法人税の納税者でもありますよね。

.png)

はい、法人が自分の帳簿を保存して、自分が法人税を納めるわけですね。

この場合、電子帳簿保存法における「納税地等」は、その国税法上の納税地になります。法人税なら本店所在地ですね。

じゃあ、過去分重要書類の適用届出書も本店所在地の税務署に出すことになるんですね。前回の会話で出てきた話と繋がりました!

よく覚えていましたね。もう1つのパターンが、保存義務者が納税者でない場合です。

.png)

えっ、保存義務者なのに納税者じゃないケースってあるんですか?

あります。例えば、銀行の営業所の所長が障害者マル優の帳簿を保存する場合を考えてみましょう。

障害者マル優...非課税貯蓄制度のことですよね?

そうです。この場合、帳簿の保存義務者は金融機関の営業所等の長なんですが、営業所長自身が納税者というわけではありませんよね。

確かに!源泉徴収の義務はあっても、営業所長個人が納税者ではないですね。

その通りです。このような場合、電子帳簿保存法の「納税地等」は、その帳簿書類に関する事務を処理する場所、つまり各営業所の所在地になるんです。

.png)

なるほど!納税地そのものじゃなくて、実際に事務処理をしている場所ということですね。

完璧です。もう1つ例を挙げると、酒類販売業者のケースもあります。

お酒の販売をしている事業者ですね。

酒類販売業者は帳簿の保存義務を負いますが、酒税の納税者は製造者です。販売業者は納税者ではありません。

じゃあ、この場合の納税地等はどうなるんですか?

酒類販売場の所在地が納税地等になります。複数の販売場があれば、それぞれが納税地等になるんですよ。

つまり、納税者である場合とない場合で、判定の基準が全然違うんですね。

そういうことです。整理すると、納税者である場合は「国税法上の納税地」、納税者でない場合は「事務処理をする場所の所在地」が納税地等になります。

.png)

実務的には、まず保存義務者が誰で、その人が納税者かどうかを確認する必要があるんですね。

その通り。ほとんどのケースは法人や個人事業主が自分の帳簿を保存する、つまり納税者である場合ですけどね。

.png)

でも金融機関や特殊な業種では、保存義務者と納税者が違うこともあると。

そうです。特に金融機関の営業所や、複数の事業所がある場合は注意が必要です。

具体的に届出書を出すときは、どちらのパターンか見極めてから提出先を決めないといけないんですね。

完璧な理解です。間違えて提出すると受理されないので、慎重に判定する必要がありますよ。

.png)

分かりました!お客様には、まず「保存義務者が納税者かどうか」を確認してから、納税地等を判定するようお伝えします。

それが一番確実ですね。迷ったら税理士に相談してもらうのも良いでしょう。

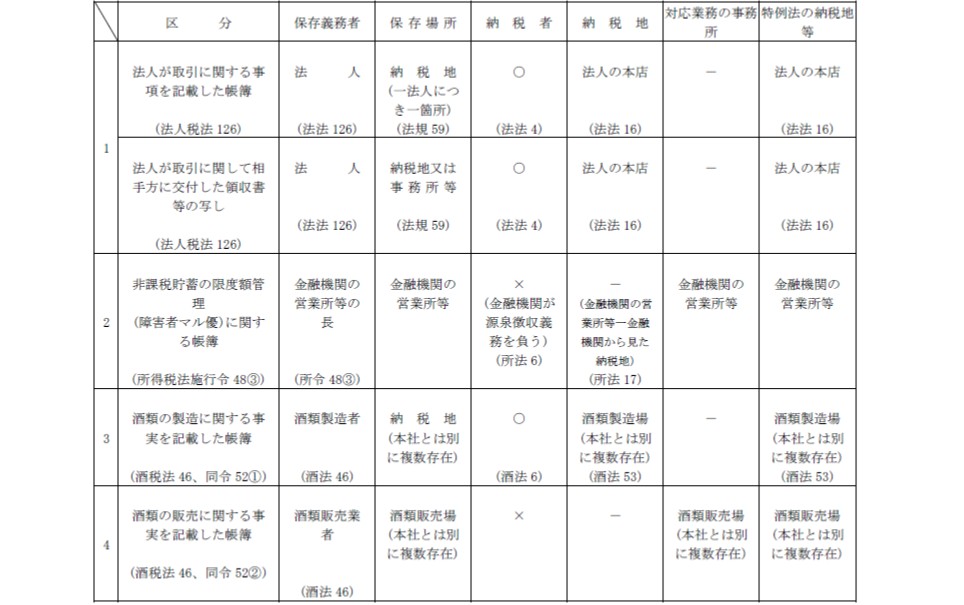

【回答】

下図「帳簿書類の保存義務者・保存場所・納税者・納税地・納税地等の関係に係る類型」を参考としてください。

帳簿書類の保存義務者・保存場所・納税者・納税地・納税地等の関係に係る類型

(注) 「納税者」欄は、保存義務者が帳簿書類に係る国税の納税者であるかどうかである。

出所:国税庁