問45 当社は、飲食料品や雑貨等について販売代行業者に販売を委託しています。軽減税率制度が実施される平成31年(2019年)10月1日以降、販売代行業者に支払う委託販売手数料の取扱いが変更されるとのことですが、その内容を具体的に教えてください。

【答】

委託販売その他業務代行等(以下「委託販売等」といいます。)を通じて商品を販売する委託者について、原則として受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となり、受託者に支払う委託販売手数料が課税仕入れに係る支払対価の額となります(以下「総額処理」といいます。)が、現行の単一税率の下では、その課税期間中に行った委託販売等の全てについて、その資産の譲渡等の金額からその受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額とすることが認められています(以下「純額処理」といいます。)(基通10−1−12(1))。

平成31年(2019年)10月1日以降においては、委託販売等を通じて受託者が行う飲食料品の譲渡は軽減税率の適用対象となる一方、受託者が行う委託販売等に係る役務の提供は、その取扱商品が飲食料品であったとしても、軽減税率の適用対象となりません。

したがって、その取扱商品が飲食料品である場合には、受託者が行う販売と委託販売に係る役務の提供の適用税率が異なるため、 純額処理をすることはできないこととなります(軽減通達16)。

(注)

- 委託販売等に係る取扱商品が軽減税率の適用対象でない場合は、平成31年(2019年)10月1日以降も引き続き純額処理によることができます 。 なお、その場合には、軽減税率の適用対象ではない取扱商品に係る委託販売等の全てについて、純額処理による必要があります。

- 軽減税率の適用対象となる商品と適用対象とならない商品の両方の委託販売等を行う委託者は、平成31年(2019 年)10月1日を含む課税期間において、その課税期間の初日から平成31年(2019年)9月30日までの期間について純額処理していた場合、平成31年(2019 年)10月1日以降について、軽減税率の適用対象となる取引について総額処理に変更することとなりますが、軽減税率の適用対象とならない取引も含めてその委託販売等の全てを総額処理に変更することも差し支えありません。

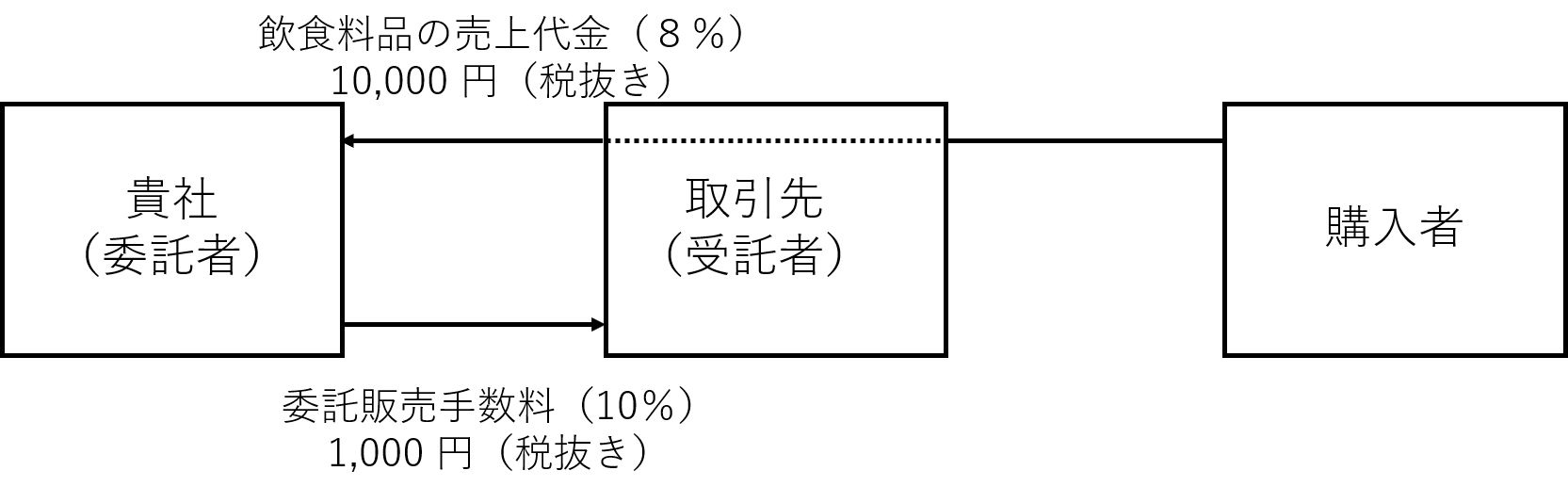

平成31年10月1日以降の委託販売における処理(飲食料品の委託販売)

○ 平成31年(2019年)10月1日以降(総額処理)

(借方)課税売上げ 10,000 円(8%) / (貸方)課税仕入れ(委託販売手数料) 1,000 円(10%)

(参考)基通10−1−12(1)による計算(純額処理)

課税標準額10,000 円−1,000 円=9,000 円

※ 平成31年(2019年)10月1日以降、委託販売の対象となる課税資産の譲渡等が軽減税率の適用対象(8%)である場合、委託販売手数料(10%)と税率が異なるため、委託販売手数料を控除して課税標準額を計算することはできません。

出所:国税庁

消費税法基本通達より抜粋

基通10−1−12(1)

(委託販売等に係る手数料)

10―1―12 委託販売その他業務代行等(以下10―1―12において「委託販売等」という。)に係る資産の譲渡等を行った場合の取扱いは、次による。

(1) 委託販売等に係る委託者については、受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となるのであるが、その課税期間中に行った委託販売等の全てについて、当該資産の譲渡等の金額から当該受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額としているときは、これを認める。

(2) 委託販売等に係る受託者については、委託者から受ける委託販売手数料が役務の提供の対価となる。

なお、委託者から課税資産の譲渡等のみを行うことを委託されている場合の委託販売等に係る受託者については、委託された商品の譲渡等に伴い収受した又は収受すべき金額を課税資産の譲渡等の金額とし、委託者に支払う金額を課税仕入れに係る金額としても差し支えないものとする。

消費税の軽減税率制度に関する取扱通達より抜粋

軽減通達16

(軽減対象資産の譲渡等に係る委託販売手数料)

16 委託販売その他業務代行等(以下「委託販売等」という。)において、受託者が行う委託販売手数料等を対価とする役務の提供は、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合であっても、標準税率の適用対象となることに留意する。

なお、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合には、適用税率ごとに区分して、委託者及び受託者の課税資産の譲渡等の対価の額及び課税仕入れに係る支払対価の額の計算を行うこととなるから、消費税法基本通達10−1−12(1)及び(2)なお書《委託販売等に係る手数料》による取扱いの適用はない。