問19 適用可能な売上税額と仕入税額の計算の特例の組合せを教えてください。

【答】

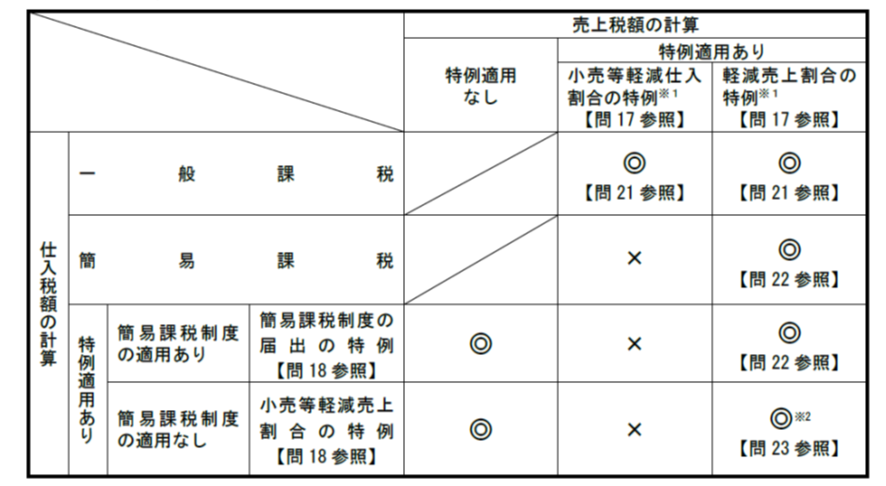

適用可能な売上税額と仕入税額の計算の特例の組合せは次表のとおりです(◎が組合せができるもの、×が組合せができないものを示します。)。

画像の出所:消費税の軽減税率制度に関するQ&A(制度概要編)P.24【国税庁】

| ※1 | 軽減売上割合や小売等軽減仕入割合の計算が困難な中小事業者であって、主として軽減税率の対象品目の譲渡等を行う中小事業者は、その割合を50/100とすることができます。 |

| ※2 | 同じ事業について、軽減売上割合の特例と小売等軽減売上割合の特例を適用する場合、仕入税額の計算に当たっては、小売等軽減売上割合ではなく軽減売上割合を用いて、軽減対象資産の仕入税額を計算します(改正令附則15)。 |

出所:国税庁