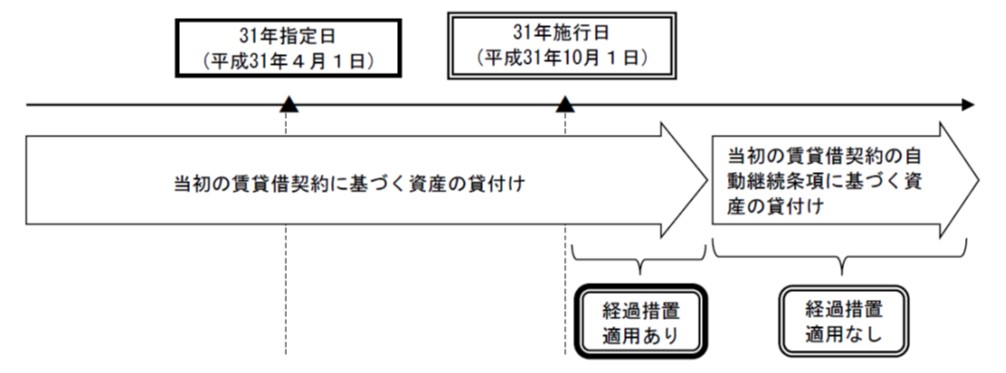

自動継続条項のある賃貸借契約

当社が貸し付けているテナントビルに係る賃貸借契約は、31年指定日の前日(平成31年3月31日)までに締結しており、その契約内容は、資産の貸付けの税率等に関する経過措置の適用要件を満たすものです。

ところで、この賃貸借契約には、自動継続条項が定められており、いずれか一方からの解約の申出がない限り、当初条件で自動的に賃貸借契約が継続されます。

例えば、当初の貸付期間が31年施行日(平成31年10月1日)を含む2年間で、その後2年ごとに自動継続する場合、自動継続期間を含めて、経過措置が適用されますか。

26年指定日(平成25年10月1日)から31年指定日の前日までの間に締結した資産の貸付けに係る契約に基づき、31年施行日前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が一定の要件に該当するときは、31年施行日以後に行う当該資産の貸付けについては、資産の貸付けの税率等に関する経過措置により、旧税率(8%)が適用されます。

照会の場合、自動継続条項があるとしても、契約における当初の貸付期間は2年間ですから、その2年間のうち、31年施行日以後に行われる貸付けのみがこの経過措置の適用対象となります。

| (注) |

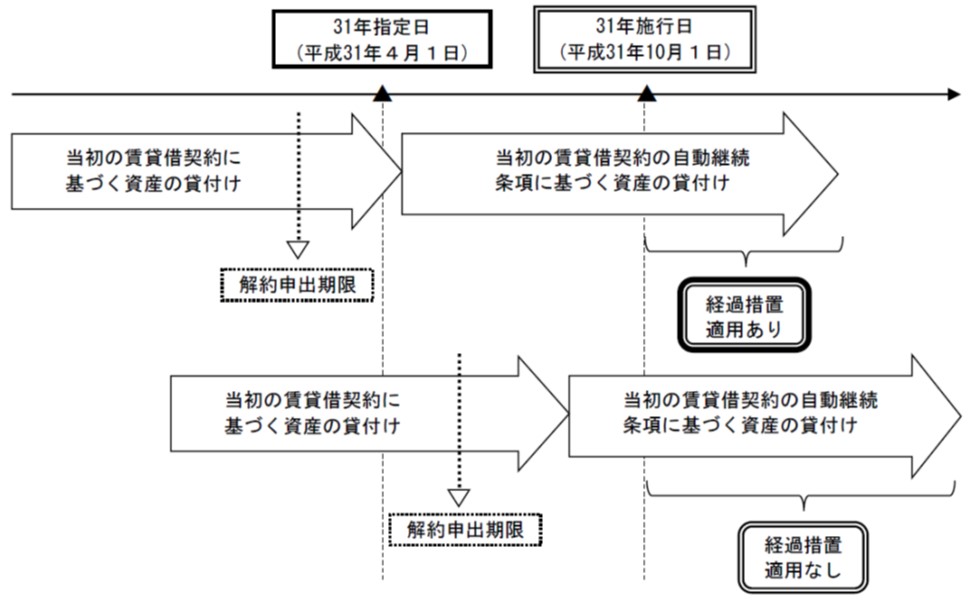

自動継続条項のある賃貸借契約で、例えば、解約する場合は貸付期間満了日の○月前までに申し出ることとされている場合、解約申出期限を経過したときに当事者間の合意、すなわち新たな契約の締結があったものと考えるのが相当ですから、26年指定日から31年指定日の前日までに解約申出期限が経過して自動継続された契約に基づき、31年施行日前から31年施行日以後引き続き貸付けを行う場合には、その自動継続後の貸付けで31年施行日以後行われるものについてこの経過措置が適用されます。

なお、31年指定日(平成31年4月1日)以後に解約申出期限が経過して自動継続された場合には、その自動継続後の貸付けについてこの経過措置は適用されません。 |

出所:国税庁