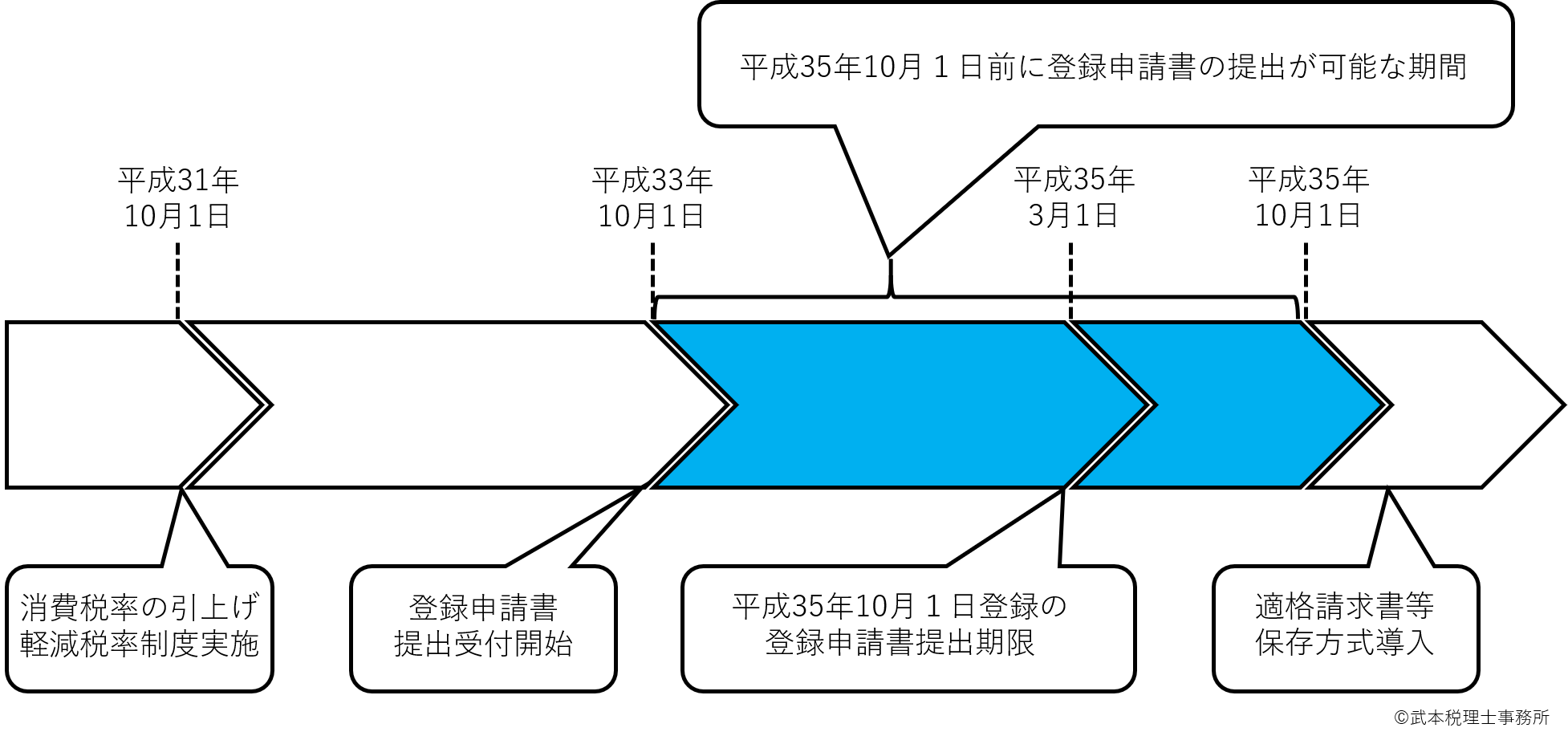

問4 登録申請書の提出は、令和3年10月1日から行うことができるとのことですが、適格請求書等保存方式が導入される令和5年10月1日に登録を受けるためには、いつまでに登録申請書を提出すればよいですか。

【答】

適格請求書等保存方式が導入される令和5年10月1日に登録を受けようとする事業者は、 令和5年3月31日まで(注)に登録申請書を納税地を所轄する税務署長に提出する必要があります(28年改正法附則44①)。

なお、免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書(以下「課税選択届出書」といいます。)を提出し、課税事業者となる必要がありますが、登録日が令和5年10月1日の属する課税期間中である場合は、課税選択届出書を提出しなくても、登録を受けることができます(28年改正法附則44④、インボイス通達5-1)。

(注)令和5年3月31日まで(※)に登録申請書を提出できなかったことにつき困難な事情がある場合に、令和5年9月30日までの間に登録申請書にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、令和5年10月1日に登録を受けたこととみなされます(改正令附則15)。

なお、「困難な事情」については、その困難の度合いは問いません(インボイス通達5-2)。

※ 特定期間の課税売上高又は給与等支払額の合計額が1,000万円を超えたことにより課税事業者となる場合(新消法9の2①)は令和5年6月30日まで

《登録申請のスケジュール》

出所:国税庁

附 則〔平成二八年三月三一日法律第一五号抄〕より抜粋

28年改正法附則44

(適格請求書発行事業者の登録等に関する経過措置)

第四十四条 三十五年施行日から平成三十六年三月三十一日までの間のいずれかの日に三十五年改正規定による改正後の消費税法(以下附則第五十三条までにおいて「新消費税法」という。)第五十七条の二第一項の登録を受けようとする事業者は、三十五年施行日前においても、同条第二項の規定の例により、同項の申請書を提出することができる。ただし、三十五年施行日に同条第一項の登録を受けようとする事業者は、三十五年施行日の六月前の日(消費税法第九条の二第一項の規定により同法第九条第一項本文の規定の適用を受けないこととなる事業者にあっては、三十五年施行日の三月前の日)までに、当該申請書をその納税地を所轄する税務署長に提出しなければならない。

2 前項の規定により新消費税法第五十七条の二第二項の申請書を提出した事業者(次項の規定により同条第三項の規定による登録に係る同条第七項の通知を受けた事業者に限る。)は、当該申請書に記載した事項に変更があったときは、三十五年施行日前においても、同条第八項の規定の例により、同項の届出書を提出しなければならない。

3 税務署長は、第一項の規定により新消費税法第五十七条の二第二項の申請書の提出を受けた場合又は前項の規定により同条第八項の届出書の提出を受けた場合には、三十五年施行日前においても、同条第三項から第七項まで及び第九項の規定の例により、同条第三項の規定による登録、同条第四項の規定による公表、同条第五項の規定による登録の拒否、同条第六項の規定による登録の取消し、同条第七項の規定による通知及び同条第九項の規定による登録の変更(以下この項において「登録等」という。)をすることができる。この場合において、これらの規定の例によりされた登録等は、三十五年施行日(同条第一項の登録がされた日(以下この項及び次項において「登録開始日」という。)が三十五年施行日の翌日以後である場合には、当該登録開始日)においてこれらの規定により行われたものとみなす。

4 新消費税法第五十七条の二第二項の申請書を提出した事業者(登録開始日が三十五年施行日の属する課税期間中である事業者に限る。)の当該課税期間(その基準期間における課税売上高が千万円を超える課税期間、消費税法第九条第四項の規定による届出書の提出により、又は同法第九条の二第一項、第十条第二項、第十一条第二項から第四項まで、第十二条第一項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、第十二条の三第一項若しくは第三項若しくは第十二条の四第一項の規定により消費税を納める義務が免除されないこととなる課税期間及び当該登録開始日の前日までに同法第十条第一項の相続、同法第十一条第一項の合併又は同法第十二条第五項の吸収分割があったことにより消費税を納める義務が免除されないこととなる課税期間を除く。)のうち当該登録開始日から当該課税期間の末日までの間における課税資産の譲渡等及び特定課税仕入れについては、消費税法第九条第一項本文の規定は、適用しない。

5 前各項に定めるもののほか、この条の規定の適用に関し必要な事項は、政令で定める。