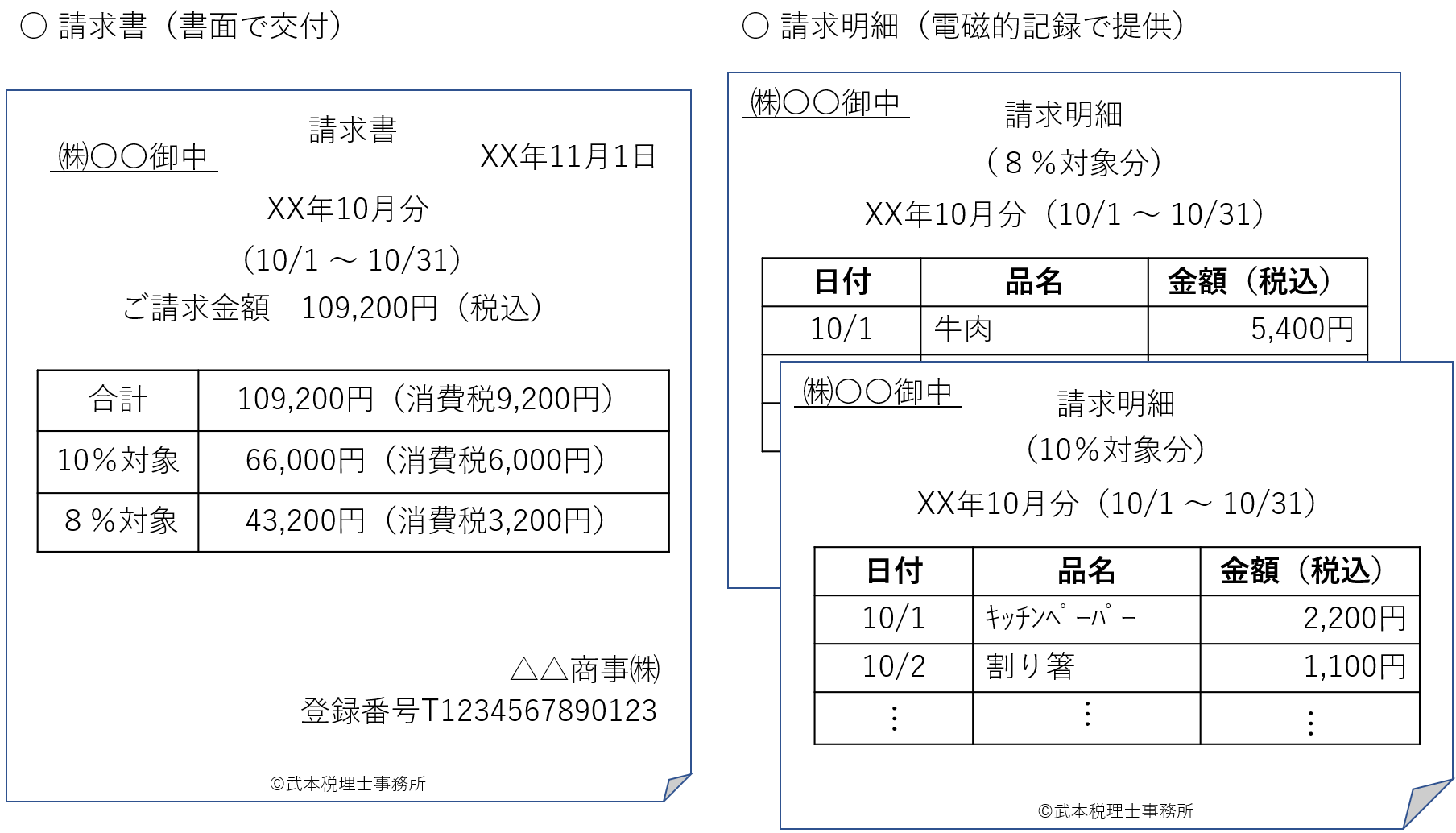

問47 当社は、EDI取引を行っており、受発注や納品などの日々の取引については、取引先と電磁的記録を交換することにより行っています。ただし、請求書については、月まとめで、書面により取引先に交付しています。請求書を適格請求書とするために、請求書には、以下のように登録番号等の記載を行い、日々の取引の明細については、電磁的記録である請求明細(税率ごとに分けて作成します。)を参照しようと考えています。このような場合であっても、適格請求書を交付したことになりますか。

(注) EDI(Electronic Data Interchange)取引とは、異なる企業・組織間で商取引に関連するデータを、通信回線を介してコンピュータ間で交換する取引等をいいます。

【答】

適格請求書とは、次の事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はなく、書類相互(書類と電磁的記録)の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法で交付されていれば、複数の書類や、書類と電磁的記録の全体により、適格請求書の記載事項を満たすことになります。

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 課税資産の譲渡等を行った年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減税率の対象となるものであれば、その内容及び軽減税率の対象である旨) |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 |

| ⑥ | 適格請求書の交付を受ける事業者の氏名又は名称 |

したがって、ご質問の場合、課税資産の譲渡等の内容(軽減税率の対象である旨を含みます。)を含む請求明細に係る電磁的記録を提供した上で、それ以外の記載事項のある月まとめの請求書を交付することで、これら全体により、適格請求書の記載事項を満たすことになります。

なお、請求明細に係る電磁的記録については、提供した適格請求書に係る電磁的記録と同様の措置等を行い、保存する必要があります。提供した適格請求書に係る電磁的記録の保存方法については、問52をご参照ください。

出所:国税庁