問42 当社は、販売促進の目的で、一定の商品を対象として、取引高に応じて、取引先(当社の売上先)に販売奨励金を支払うこととしています。 販売奨励金の精算に当たっては、取引先から交付される奨励金請求書に基づき支払い、消費税については、売上げに係る対価の返還等として処理しています。この場合、適格請求書等保存方式においては、当社から取引先に対して、改めて、適格返還請求書を交付する必要がありますか。

【答】

ご質問の販売奨励金は、貴社の売上げに係る対価の返還等に該当します(基通14-1-2)ので、貴社は、取引先に対し、適格返還請求書を交付する義務があります(新消法57の4③)。

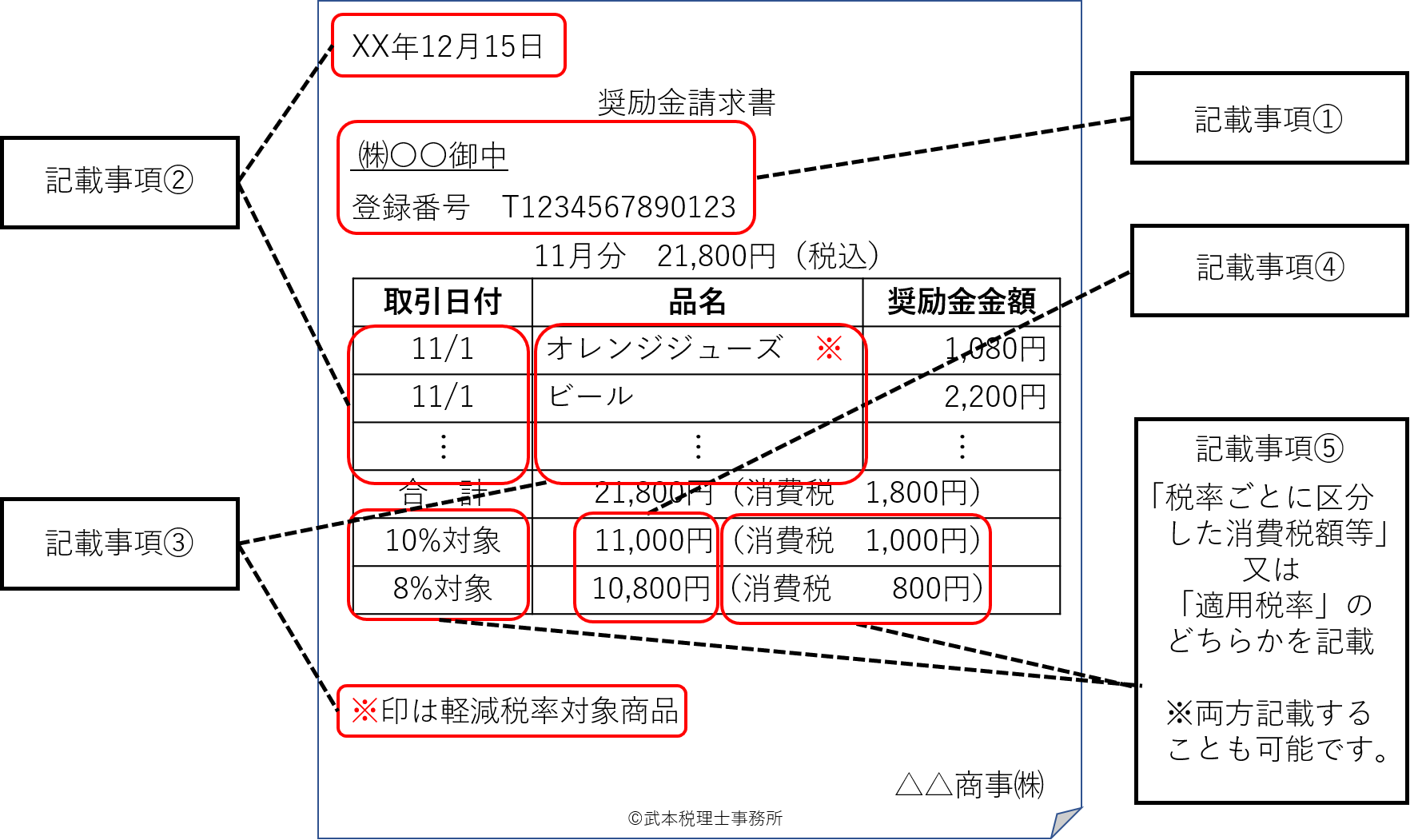

適格返還請求書の記載事項は、次のとおりです。

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません。) |

| ③ | 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④ | 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額 |

| ⑤ | 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率 |

ご質問の場合、取引先が作成する書類である奨励金請求書に販売奨励金に関する適格返還請求書として必要な事項が記載されていれば、貴社と相手方との間で、貴社の売上げに係る対価の返還等の内容について記載された書類が共有されていますので、貴社は、改めて、適格返還請求書を交付しなくても差し支えありません。

【適格返還請求書として必要な事項が記載された販売奨励金に係る請求書の記載例】

出所:国税庁