問62 当社は、現在、自ら作成した仕入明細書を相手方の確認を受けた上で請求書等として保存しています。仕入明細書には、当社が行った商品の配送について、配送料として記載し、仕入金額から控除しており、これは、当社の売上げとして計上しています。この場合、仕入明細書とは別にその配送料に係る適格請求書を相手方に交付しなければならないのでしょうか。

【答】

適格請求書発行事業者には、国内において課税資産の譲渡等を行った場合に、相手方(課税事業者に限ります。)からの求めに応じて適格請求書を交付する義務が課されています(新消法57の4①)。

ご質問の場合、貴社が行う配送(課税資産の譲渡等)の対価として収受する配送料については、別途、相手方の求めに応じて適格請求書を交付する義務があります。このため、配送料に係る適格請求書を仕入明細書とは別に交付する、又は仕入明細書に合わせて配送料に係る適格請求書の記載事項を1枚の書類で交付するといった方法により対応する必要があります。

なお、仕入明細書と適格請求書の記載事項は、それぞれ次のとおりです。

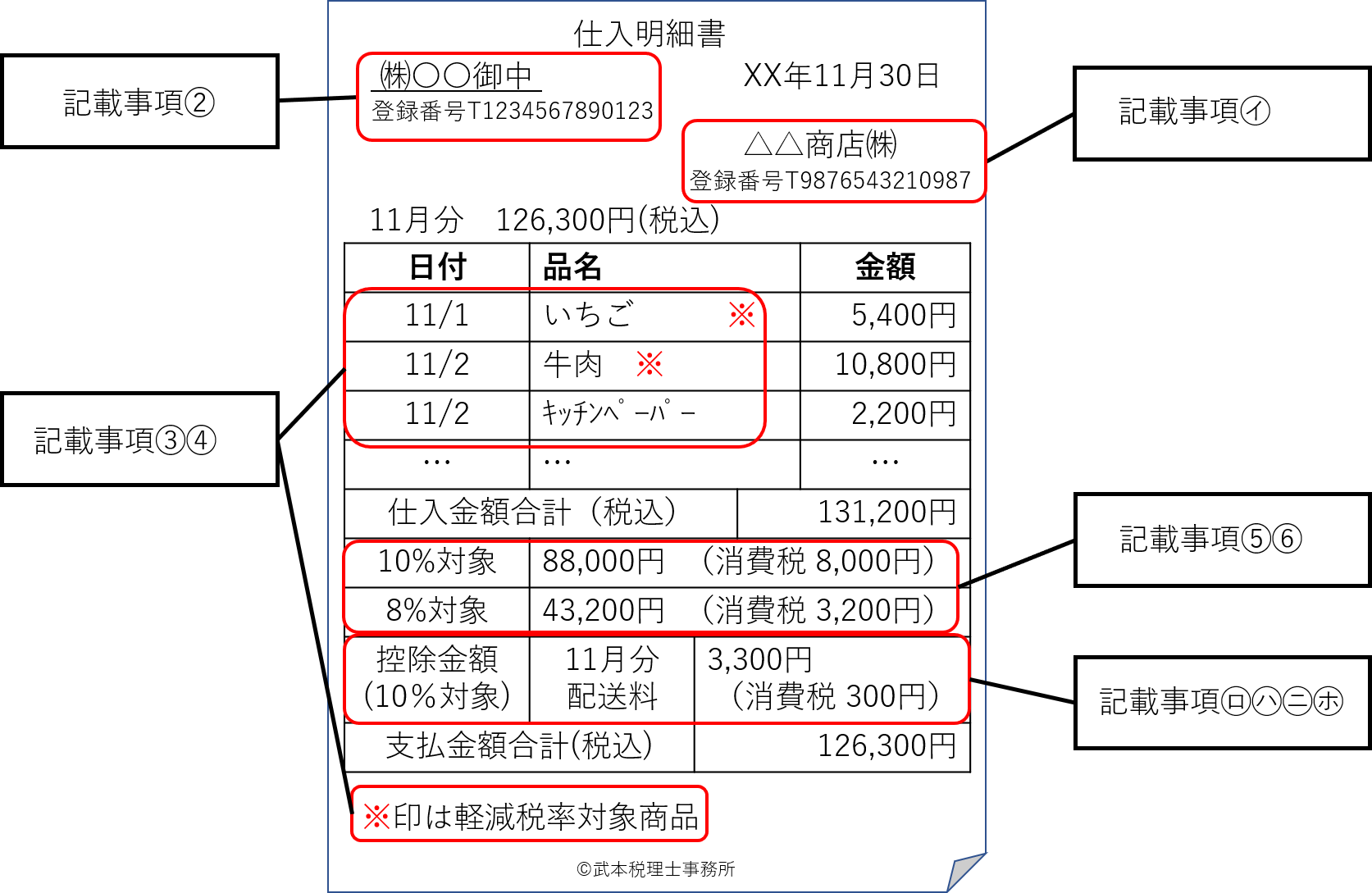

1 仕入明細書の記載事項(新消令49④)

| ① | 仕入明細書の作成者の氏名又は名称 |

| ② | 課税仕入れの相手方の氏名又は名称及び登録番号 |

| ③ | 課税仕入れを行った年月日 |

| ④ | 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨) |

| ⑤ | 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率 |

| ⑥ | 税率ごとに区分した消費税額等 |

2 適格請求書の記載事項

| ㋑ | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ㋺ | 課税資産の譲渡等を行った年月日 |

| ㋩ | 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ㋥ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 |

| ㋭ | 税率ごとに区分した消費税額等 |

| ㋬ | 書類の交付を受ける事業者の氏名又は名称 |

【仕入明細書と適格請求書を一の書類で交付する場合の記載例】

出所:国税庁