問31 当社(受託者)は、複数の取引先(委託者)から委託を受けて、受託販売を行っています。一の売上先に対して、複数の取引先の商品の販売を行うことがあり、その場合、媒介者交付 特例により、当社が一括して適格請求書を交付することは可能でしょうか。

【答】

次の①及び②の要件を満たすことにより、媒介又は取次ぎを行う者である受託者が、委託者の課税資産の譲渡等について、自己(受託者)の氏名又は名称及び登録番号を記載した適格請求書又は適格請求書に係る電磁的記録を、委託者に代わって、購入者に交付し、又は提供することができます(以下「媒介者交付特例」といいます。)(新消令70の12①)。

| ① | 委託者及び受託者が適格請求書発行事業者であること |

| ② | 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがあります(インボイス通達3-7)。) |

この媒介者交付特例の適用により、ご質問のように複数の委託者に係る商品を一の売上先に販売した場合であっても、1枚の適格請求書により交付を行うことが可能です。

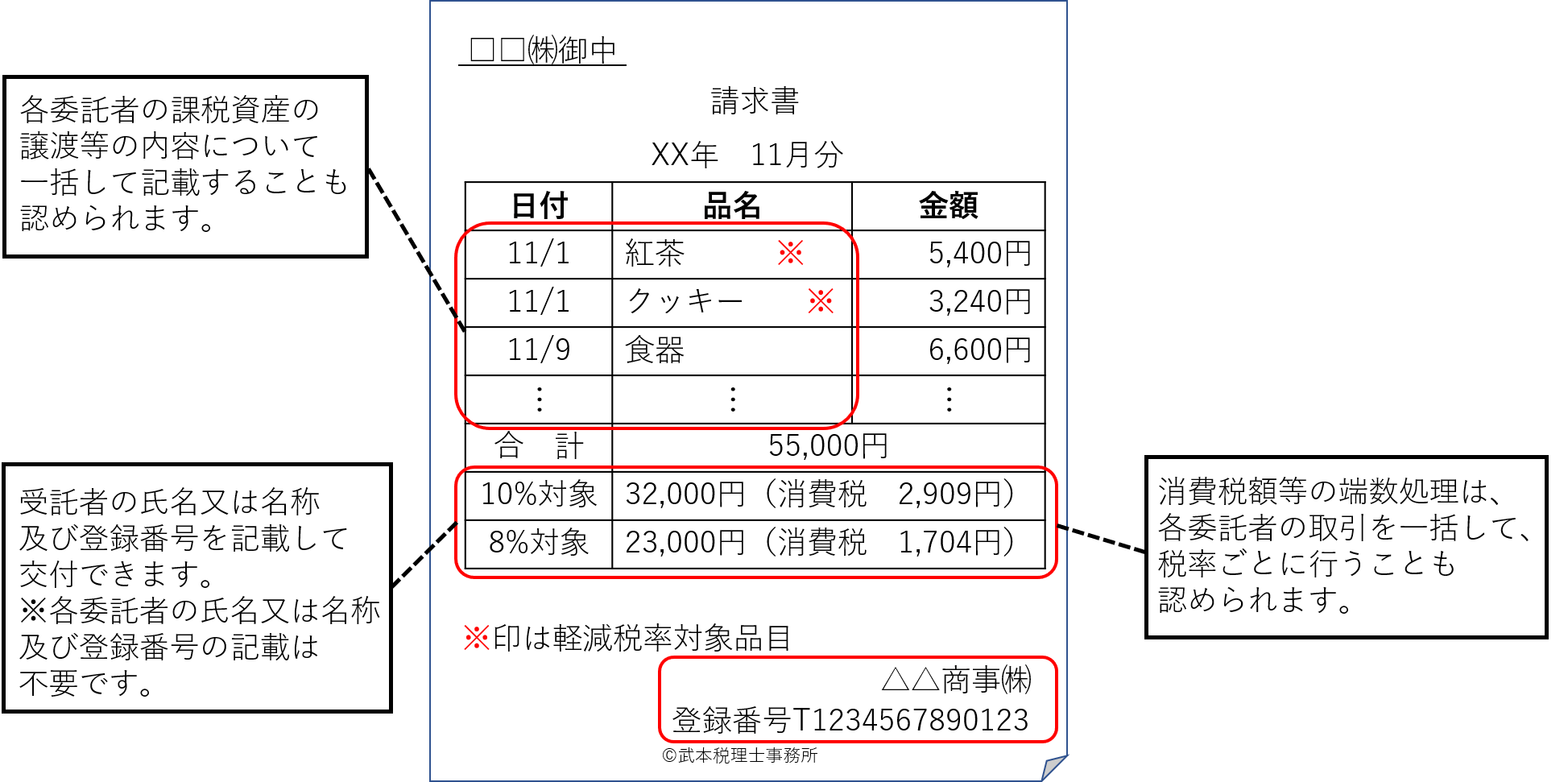

この場合、適格請求書の記載事項である課税資産の譲渡等の税抜価額又は税込価額は、委託者ごとに記載し、消費税額等の端数処理についても委託者ごとに行うことが原則となります。

ただし、受託者が交付する適格請求書単位で、複数の委託者の取引を一括して記載し、消費税額等の端数処理を行うことも差し支えありません。

【媒介者交付特例により各委託者の取引について1枚の適格請求書を交付する場合の記載例】

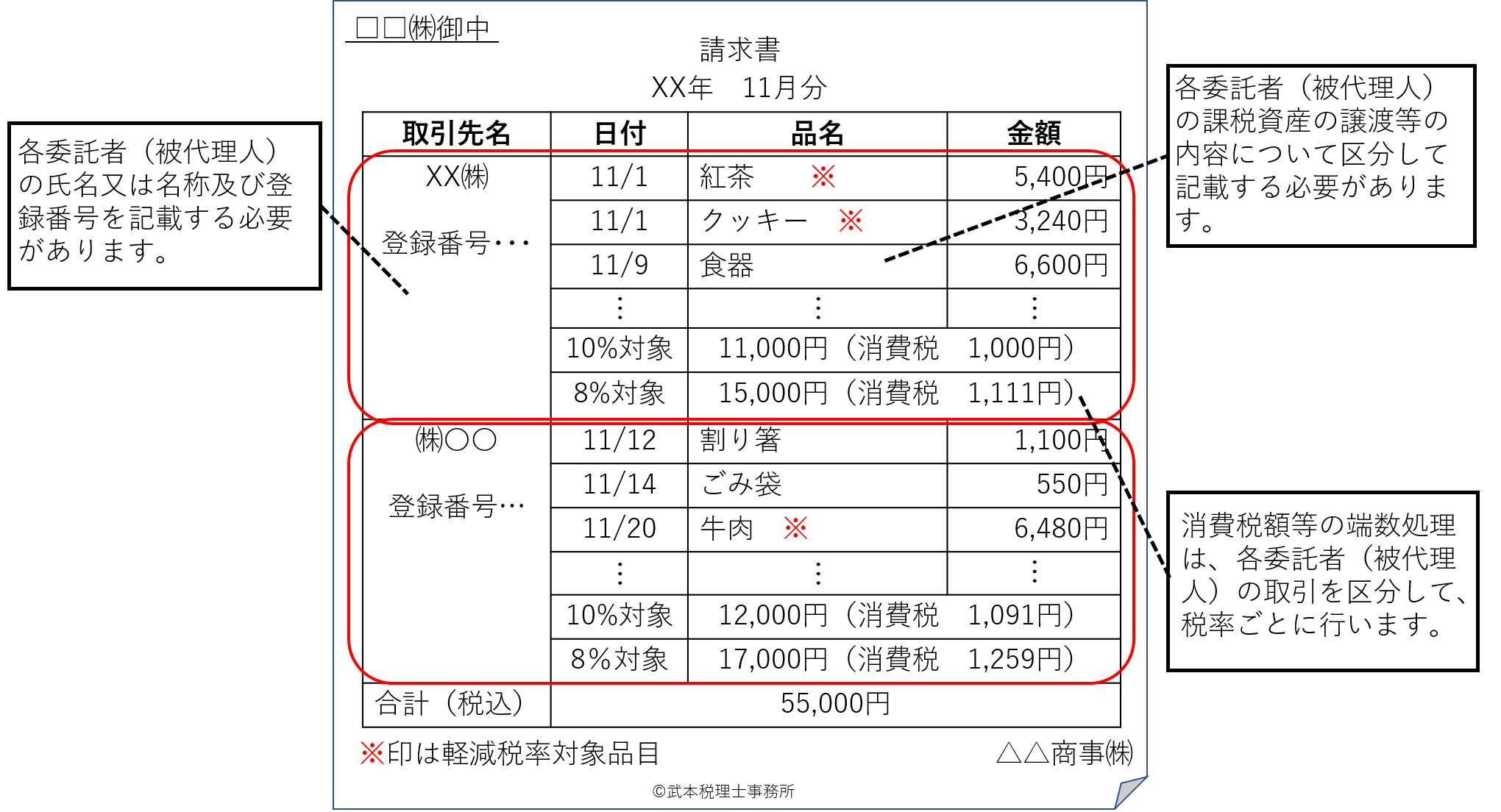

| (参考) | 複数の委託者の取引を一括して代理交付する場合 |

| 受託者(代理人)が複数の委託者(被代理人)の取引について代理して適格請求書を交付する場合は、各委託者の氏名又は名称及び登録番号を記載する必要があります。 | |

| また、複数の委託者の取引を一括して請求書に記載して交付する場合、委託者ごとに課税資産の譲渡等の税抜価額又は税込価額を記載し、消費税額等も委託者ごとに計算し、端数処理を行わなければなりません。 |

【代理交付により複数の委託者の取引を記載して交付する場合の記載例】

出所:国税庁