問46 当社は、小売業(スーパーマーケット)を営む事業者です。当社では、飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000 円の値引きができる割引券を発行しています。平成35年10月から、顧客が割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか。

【答】

飲食料品と飲食料品以外の資産を同時に譲渡し、割引券等の利用により、その合計額から一括して値引きを行う場合、税率ごとに区分した値引き後の課税資産の譲渡等の対価の額に対してそれぞれ消費税が課されることとなります。

そのため、適格簡易請求書であるレシート等における「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」は、値引き後のものを明らかにする必要があります。

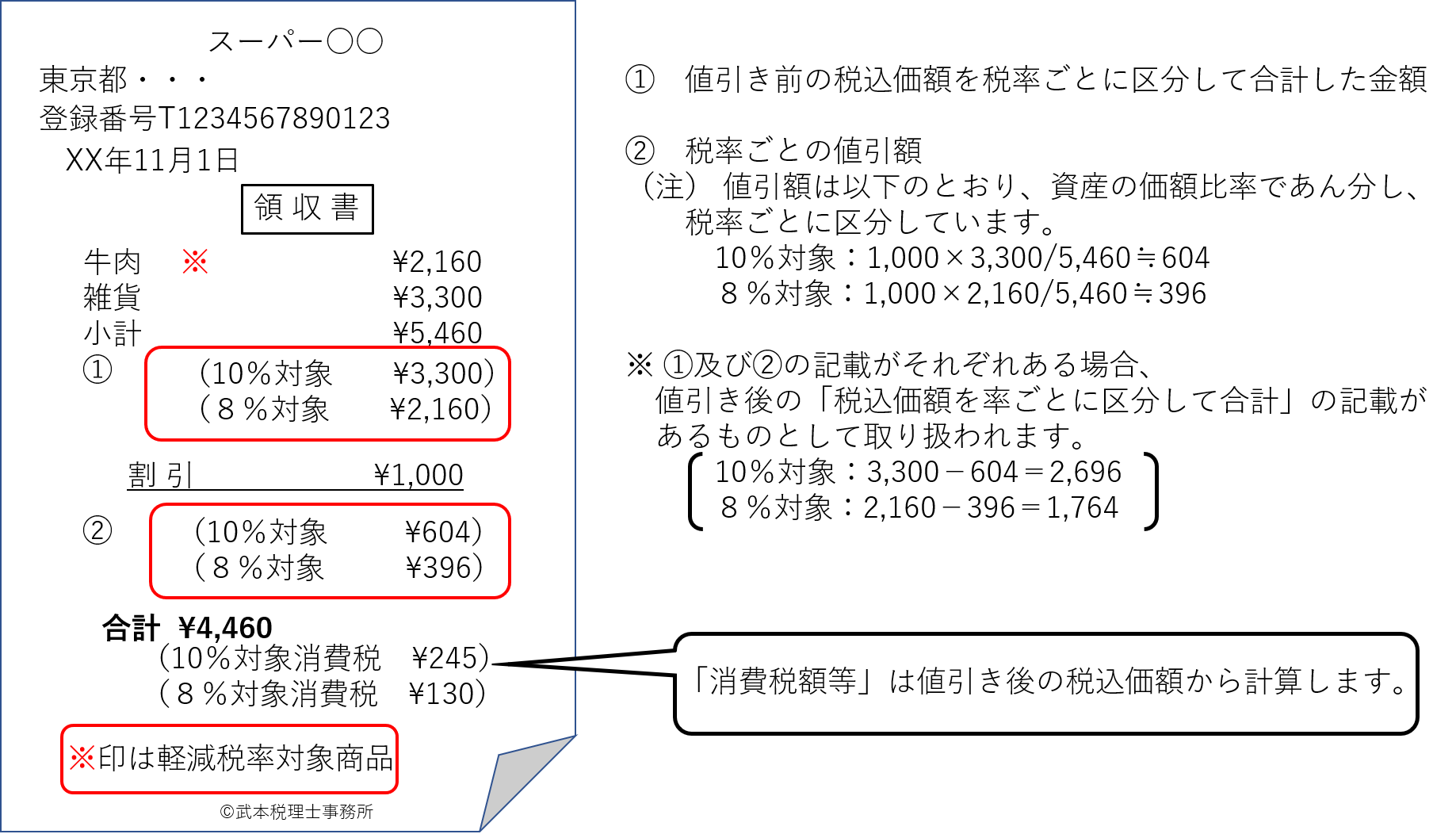

なお、税率ごとに区分された値引き前の課税資産の譲渡等の税抜価額又は税込価額と税率ごとに区分された値引額がレシート等において明らかとなっている場合は、これらにより値引き後の課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額が確認できるため、このような場合であっても、値引き後の「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」が明らかにされているものとして取り扱われます。

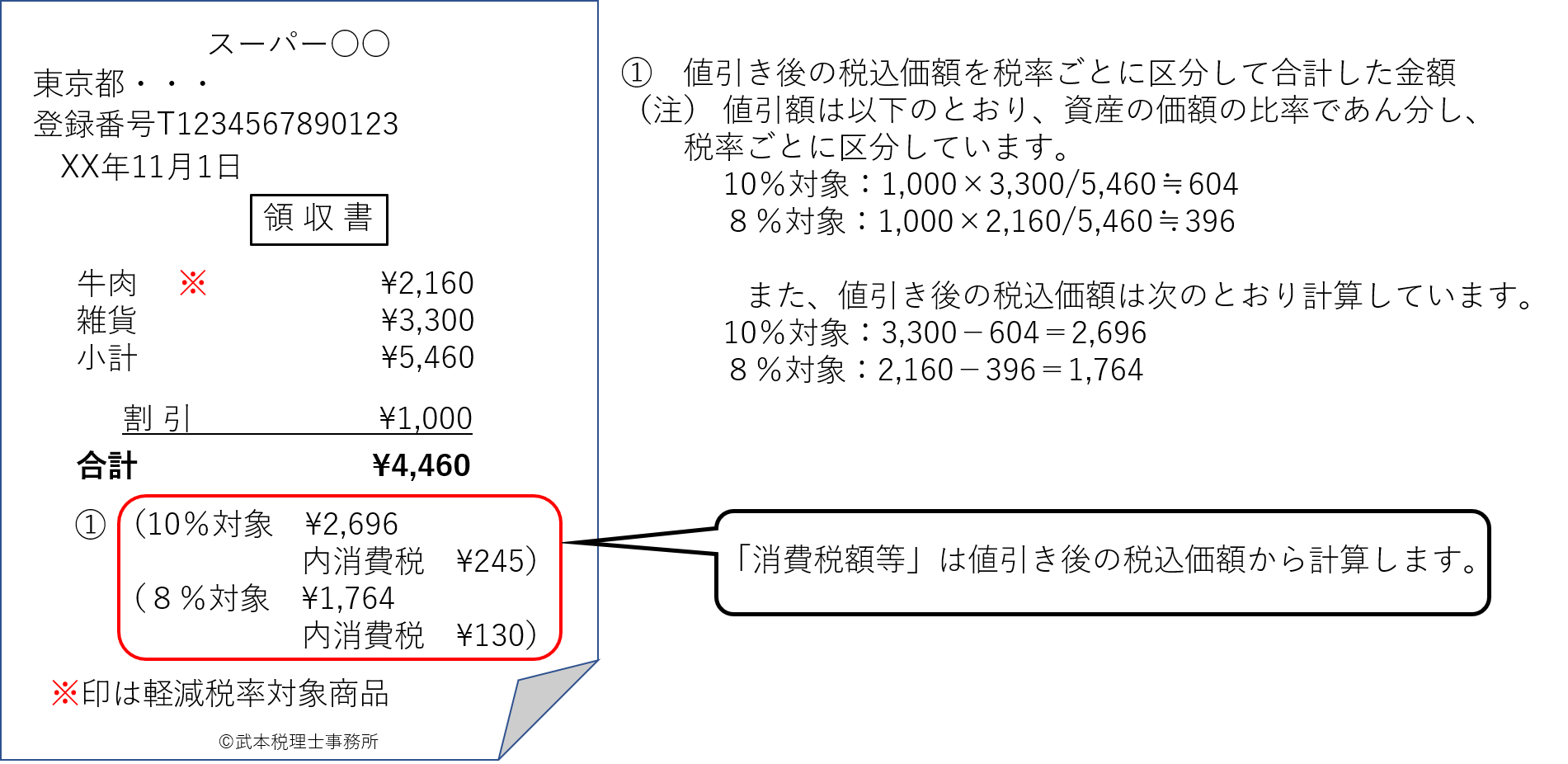

また、レシート等に記載する「消費税額等」については、値引後の「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」から計算することとなります。

ご質問の場合、レシートの記載方法としては次のようなものがあります。

(参考) 顧客が割引券等を利用したことにより、同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、その資産の譲渡等に係る適用税率ごとの値引額又は値引き後の税抜価額又は税込価額を税率ごとに区分して合計した金額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額を区分し、値引き後の税抜価額又は税込価額を税率ごとに区分して合計した金額を算出することとされています。

その資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額又は値引き後の税抜価額又は税込価額を税率ごとに区分して合計した金額が確認できるときは、その資産の譲渡等に係る値引額又は値引き後の税抜価額又は税込価額の合計額が、適用税率ごとに合理的に区分されているものに該当することとされています。

したがって、例えば、軽減税率の適用対象とならない課税資産の譲渡等の税抜価額又は税込価額からのみ値引きしたとしても、値引額又は値引き後の税抜価額又は税込価額を税率ごとに区分して合計した金額が領収書等の書類により確認できるときは、適用税率ごとに合理的に区分されているものに該当します。

(例)雑貨 3,300 円(税込み)、牛肉 2,160 円(税込み)を販売した場合

【値引き後の「税込価額を税率ごとに区分して合計した金額」を記載する方法】

【値引き前の「税抜価額又は税込価額を税率ごとに区分して合計した金額」と税率ごとの値引額を記載する方法】

出所:国税庁