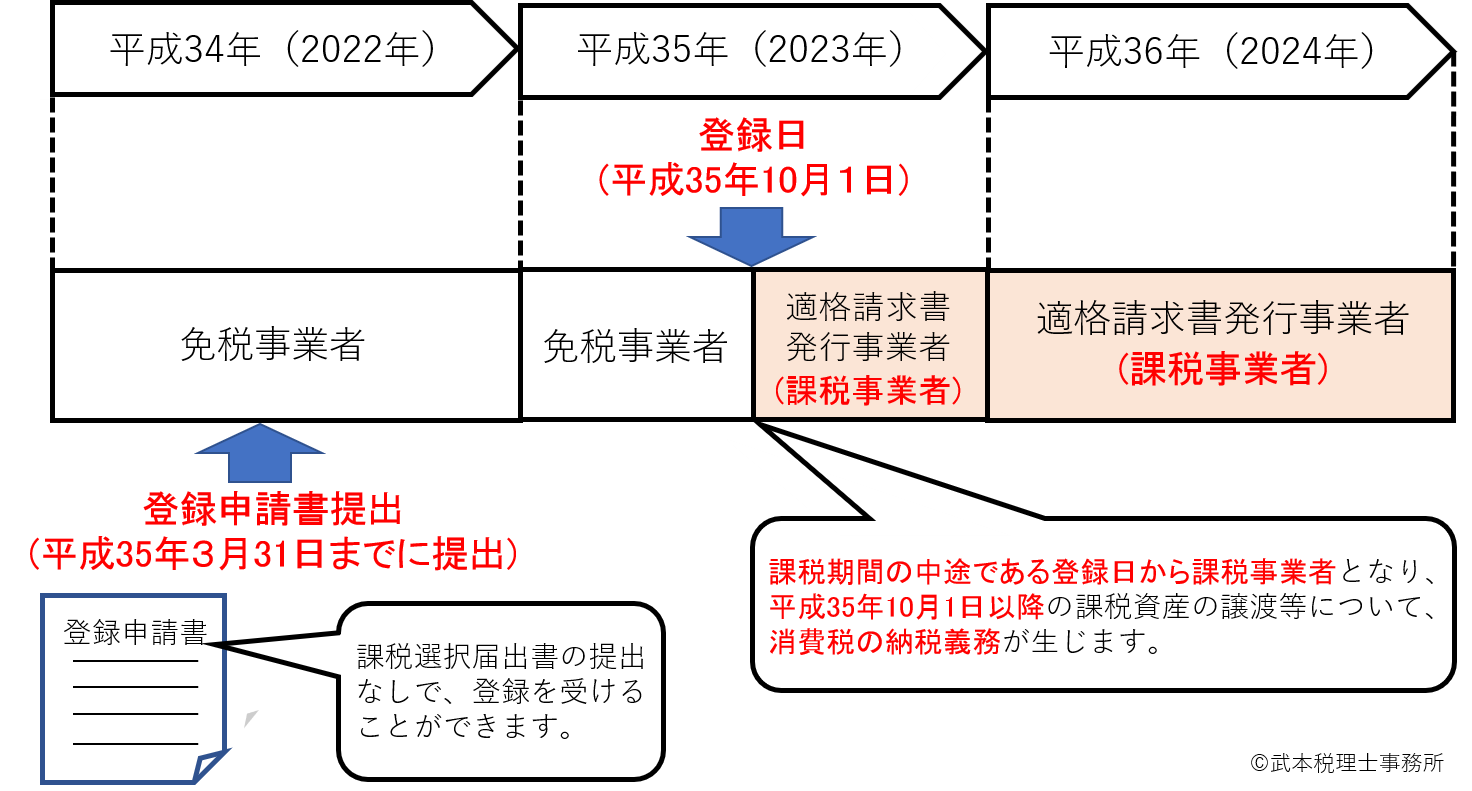

問5 免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合には、登録に当たり、課税選択届出書の提出は不要とのことですが、この場合、いつから課税事業者となりますか。

【答】

免税事業者が適格請求書発行事業者の登録を受けるためには、課税選択届出書を提出し、課税事業者となる必要があります(インボイス通達2-1)。

ただし、免税事業者が令和5年10月1日の属する課税期間中に登録を受けることとなった場合には、登録を受けた日から課税事業者となる経過措置が設けられています(28年改正法附則44④、インボイス通達5-1)。

したがって、この経過措置の適用を受けることとなる場合は、登録日から課税事業者となりますので、登録を受けるに当たり、課税選択届出書を提出する必要はありません。

(注) この経過措置の適用を受けない課税期間に登録を受ける場合については、原則どおり、 課税選択届出書を提出し、課税事業者となる必要があります。

なお、免税事業者が課税事業者となることを選択した課税期間の初日から登録を受けようとする場合は、その課税期間の初日の前日から起算して1月前の日までに、登録申請書を提出しなければなりません(新消法57の2②、新消令70の2)。

《免税事業者に係る登録の経過措置》

(例) 免税事業者である個人事業者が令和5年10月1日に登録を受けるため、令和5年3月31日までに登録申請書を提出し、令和5年10月1日に登録を受けた場合

出所:国税庁