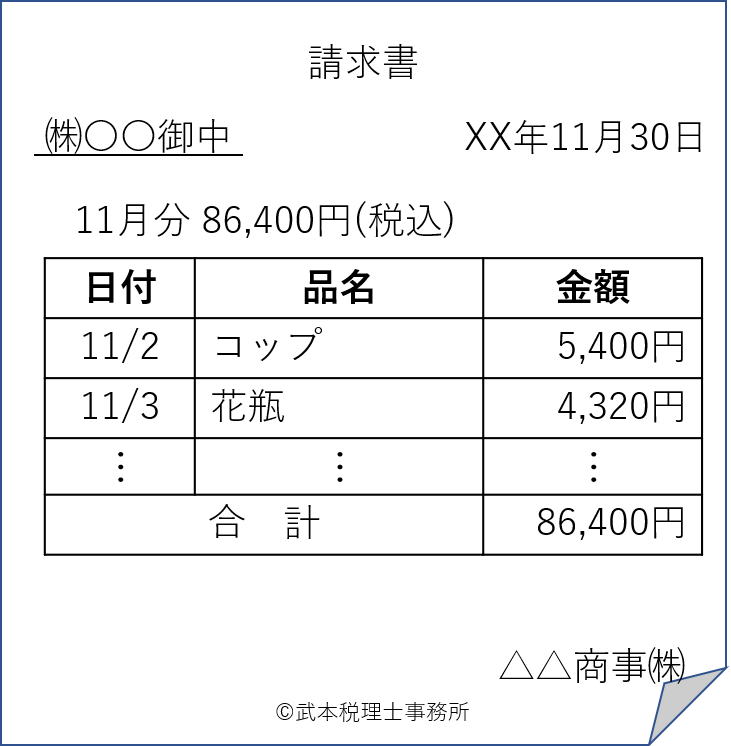

問48 当社は、日用雑貨の卸売を行う事業者です。当社では、軽減税率の適用対象となる商品の販売がありません。これまで(軽減税率制度の実施前)、現行の制度における記載事項を満たす請求書等として、次のような請求書を取引先に交付しています。当社が交付する請求書を適格請求書とするためには、記載内容にどのような変更が必要でしょうか。

【答】

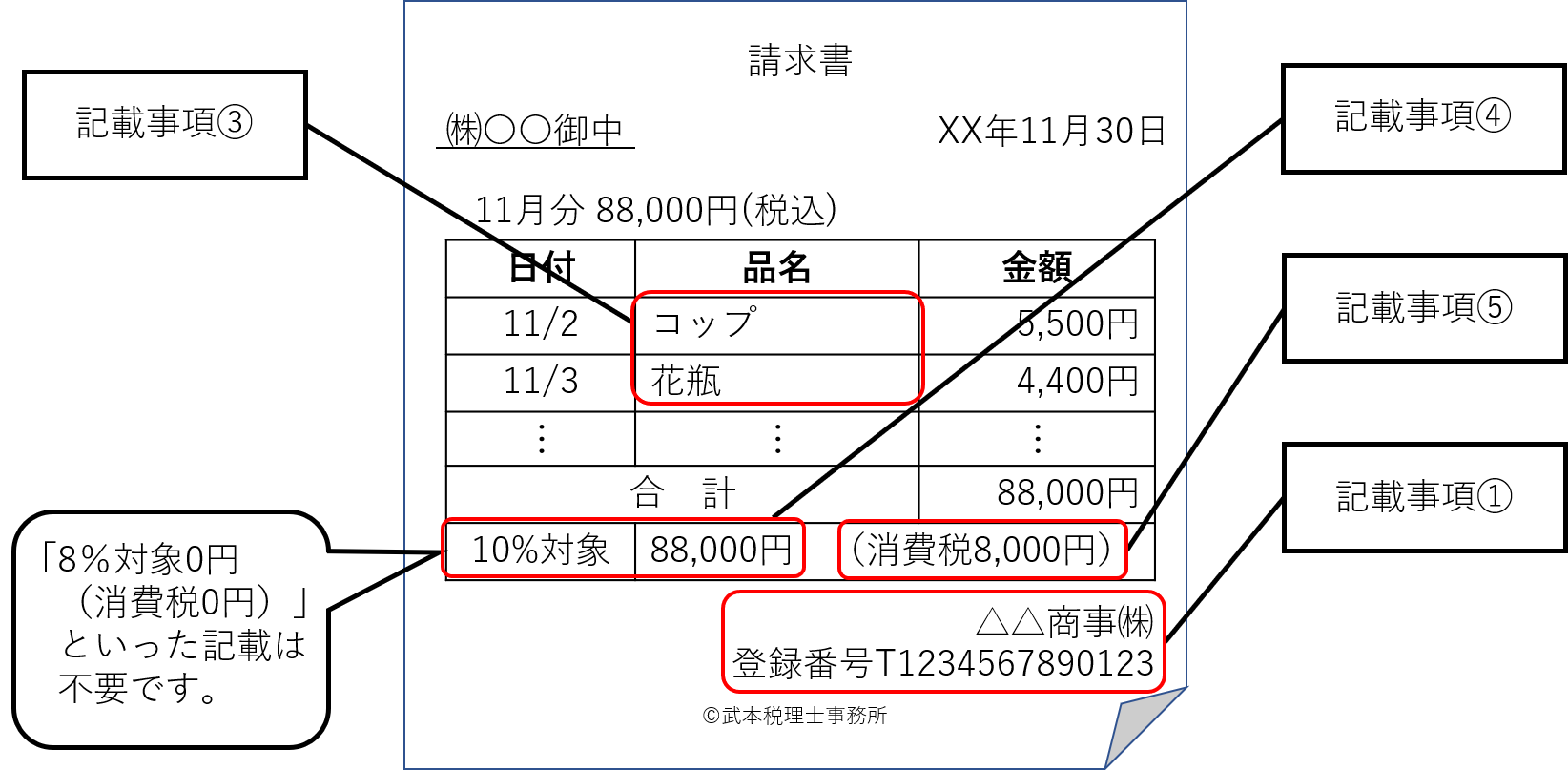

適格請求書の記載事項は、次のとおりです(軽減税率制度の実施前の請求書等の記載事項に加え、①、③、④及び⑤の下線部分が追加されます。)(新消法57の4①)。

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 課税資産の譲渡等を行った年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 |

このため、貴社の対応としては、次の記載例のように、これまで(軽減税率制度の実施前)の請求書等の記載事項に加え、適格請求書として必要な事項(上記①、③、④及び⑤の下線部分)を記載することが必要です。

ご質問のように、販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減対象資産の譲渡等である旨」の記載は不要ですし、これまでと同様に課税資産の譲渡等の対価の額(税込価格)の記載があれば、結果として「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」の記載があるものとなります。

なお、適用税率(10%)や消費税額等の記載が必要となる点には、ご留意ください。

出所:国税庁