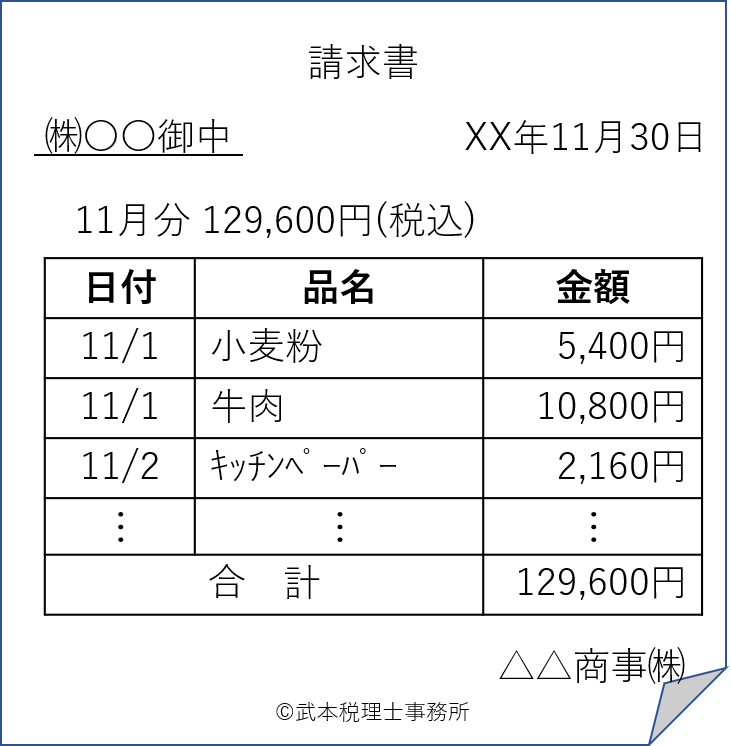

問34 当社は、事業者に対して飲食料品及び日用雑貨の卸売を行っています。これまで(軽減税率制度の実施前)、買手の仕入税額控除のための請求書等の記載事項を満たすものとして、次の請求書を取引先に交付していました。今後(軽減税率制度の実施後)、令和5年10月からの適格請求書等保存方式の導入を踏まえ、適格請求書の記載事項を満たす請求書を取引先に交付したいと考えていますが、どのような対応が必要ですか。

【答】

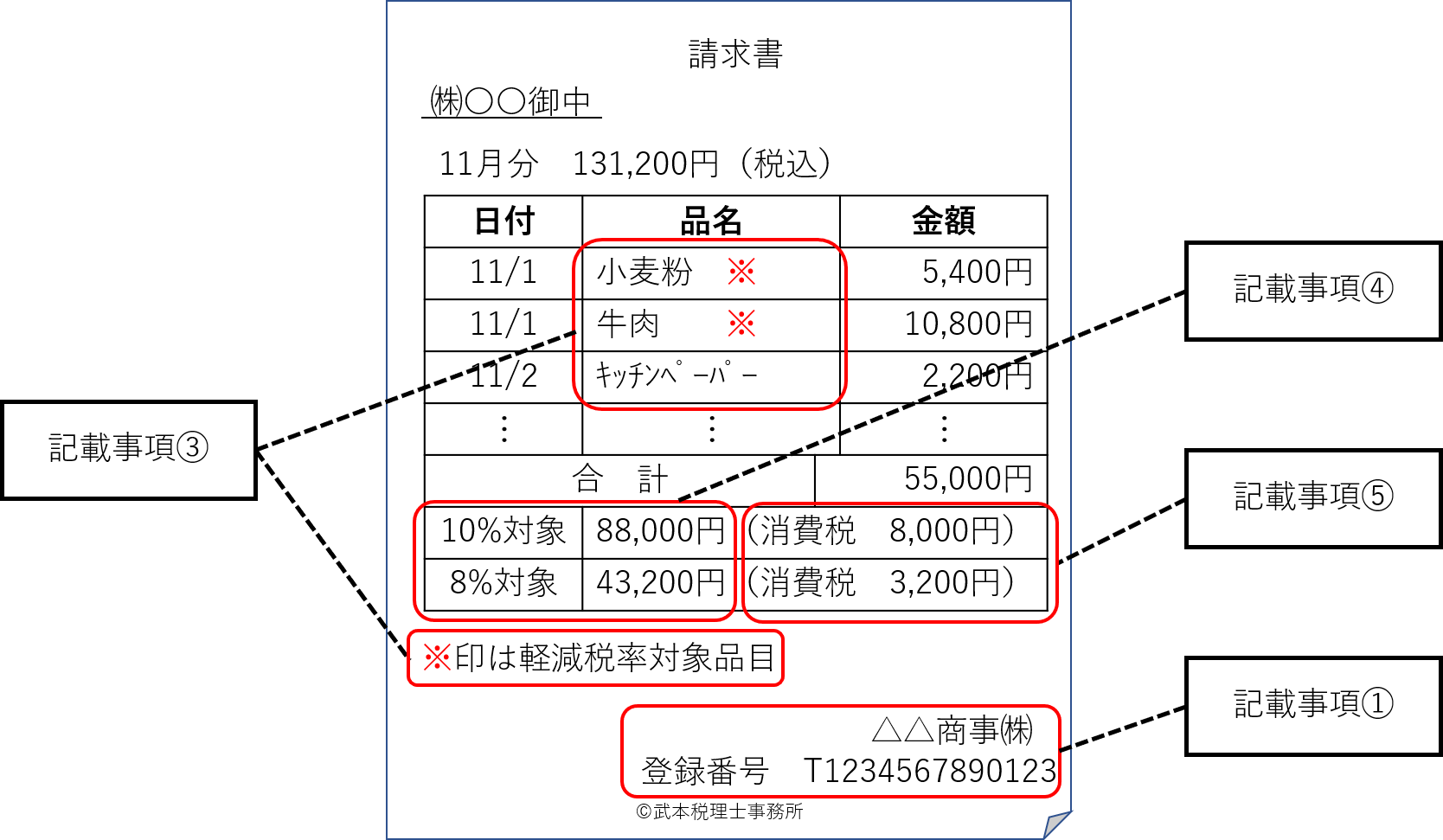

適格請求書には、次の事項が記載されていることが必要です(これまで(軽減税率制度の実施前)の請求書等の記載事項に加え、①、③、④及び⑤の下線部分が追加されました。)(新消法57の4①)。

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 課税資産の譲渡等を行った年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 |

このため、貴社の対応としては、次の記載例のように、これまで(軽減税率制度の実施前)の請求書等の記載事項に加え、適格請求書として必要な事項(上記①、③、④及び⑤の下線部分)を記載することが必要です。

| (注) | 上記の記載事項のうち、①の登録番号を記載しないで作成した請求書等は、令和元年10月1日から実施される軽減税率制度における区分記載請求書等として取り扱われます。 |

【適格請求書の記載例】

(参考)

令和元年10月1日から令和5年9月30日(適格請求書等保存方式の導入前)までの間において、適格請求書として必要な事項が記載されている請求書等については、区分記載請求書等として必要な事項が記載されていることとなります(消法30⑨、28年改正法附則34②)。

| (注) | 1. | 区分記載請求書等の記載事項 |

| ① | 書類の作成者の氏名又は名称 | |

| ② | 課税資産の譲渡等を行った年月日 | |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨 ) | |

| ④ | 税率ごとに合計した課税資産の譲渡等の税込価額 | |

| ⑤ | 書類の交付を受ける当該事業者の氏名又は名称 | |

| 2. | 区分記載請求書等の記載事項のうち、④の「税率ごとに合計した課税資産の譲渡等の税込価額」については、適格請求書等の記載事項である「課税資産の譲渡等の税抜価額を税率ごとに区分して合計した金額」及び「税率ごとに区分した消費税額等」を記載することとして差し支えありません。 |

○ 請求書等保存方式、区分記載請求書等保存方式及び適格請求書等保存方式の請求書等の記載事項の比較(消法30⑨、28年改正法附則34②、新消法57の4①)

|

請求書等保存方式 (現行制度) |

区分記載請求書等保存方式 (令和元年10月1日から 令和5年9月30日までの間) |

適格請求書等保存方式 (令和5年10月1日から) |

||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

| (注) | 1 | 区分記載請求書等保存方式の下では、これまで(軽減税率制度の実施前)の請求書等の記載事項に下線(ピンク)部分が追加されます。 |

| 2 | 適格請求書等保存方式の下では、区分記載請求書等の記載事項に下線(シアン)部分が追加・変更されます。 |

出所:国税庁