問9 適格請求書発行事業者の登録を取りやめたいのですが、どのような手続が必要ですか。

【答】

適格請求書発行事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」といいます。)を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます(新消法57の2⑩一)。

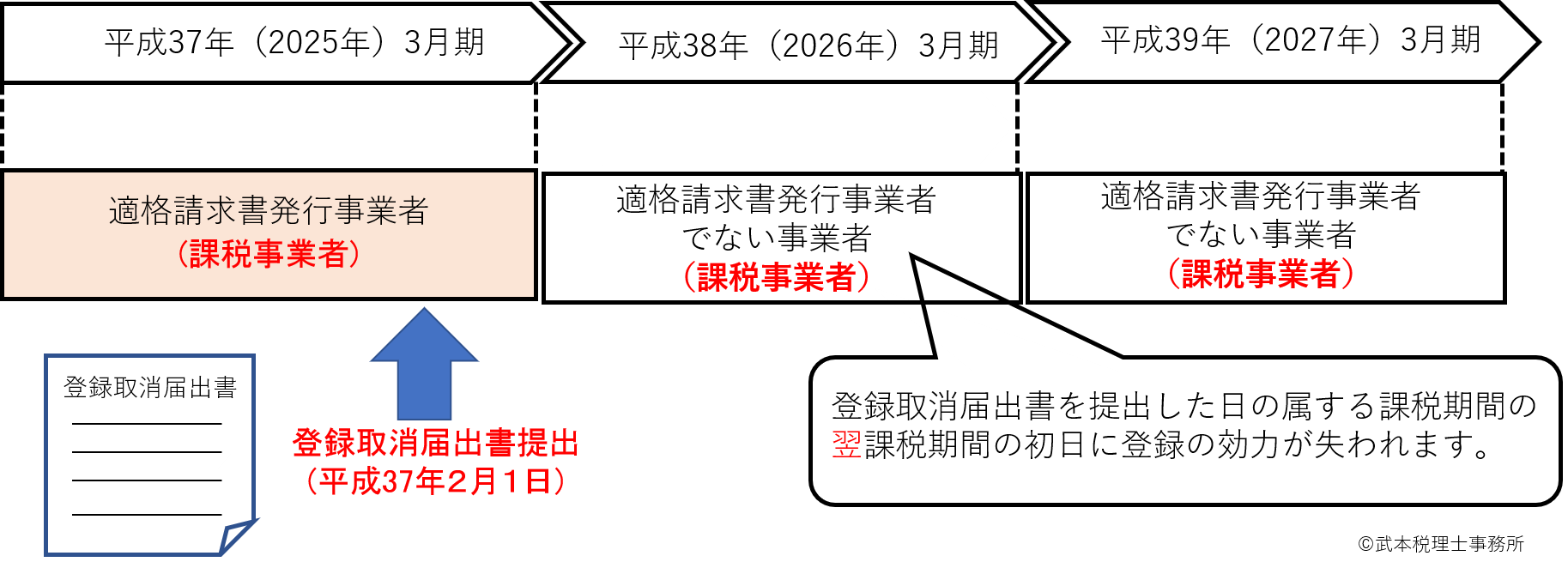

なお、この場合、原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります(新消法57の2⑩一)。

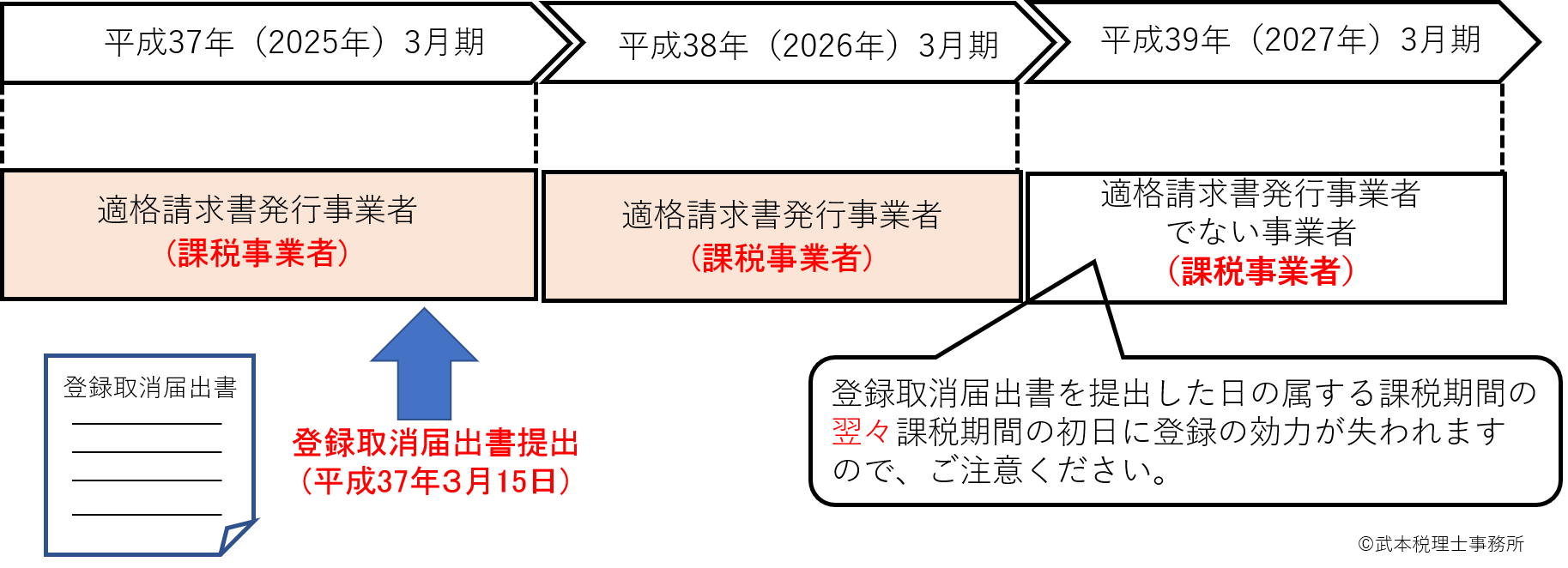

ただし、登録取消届出書を、その提出のあった日の属する課税期間の末日から起算して30日前の日から、その課税期間の末日までの間に提出した場合は、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われることとなりますので、ご注意ください。

(参考) 登録の効力が失われる場合 登録取消届出書の提出を行った場合のほか、次の場合に登録の効力が失われることとなります。これらの場合、登録取消届出書の提出は不要ですが、一定の届出書の提出が必要となります(新消法57の2⑩二、三)。

| ① | 適格請求書発行事業者が事業を廃止した場合(「適格請求書発行事業者の事業廃止届出書」を提出した場合に限ります。)、事業を廃止した日の翌日に登録の効力が失われます(インボイス通達2-8)。 |

| ② | 適格請求書発行事業者である法人が合併により消滅した場合(「合併による法人の消滅届出書」を提出した場合に限ります。)、法人が合併により消滅した日に登録の効力が失われます(インボイス通達2-7)。 |

《適格請求書発行事業者の登録の取消届出》

(例1) 適格請求書発行事業者である法人(3月決算)が令和7年2月1日に登録取消届出書を提出した場合

(例2) 適格請求書発行事業者である法人(3月決算)が令和7年3月15日に登録取消届出書を提出した場合(届出書を、その提出のあった日の属する課税期間の末日から起算して30日前の日から、その課税期間の末日までの間に提出した場合)

出所:国税庁