問44 当社は、取引の都度、取引先に商品名を記載した納品書を交付するとともに、請求については1か月分をまとめて、請求書を交付しています。 現在(軽減税率制度の実施前)、以下のように、請求書において、1か月分の取引に係る納品書番号を記載した上で、税込金額の合計額を記載しています。令和5年10月からは、請求書を適格請求書として交付しようと考えていますが、どのような対応が必要ですか。

【答】

適格請求書とは、次の事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載するなど)で交付されていれば、その複数の書類の全体により適格請求書の記載事項を満たすことになります(インボイス通達3-1)。

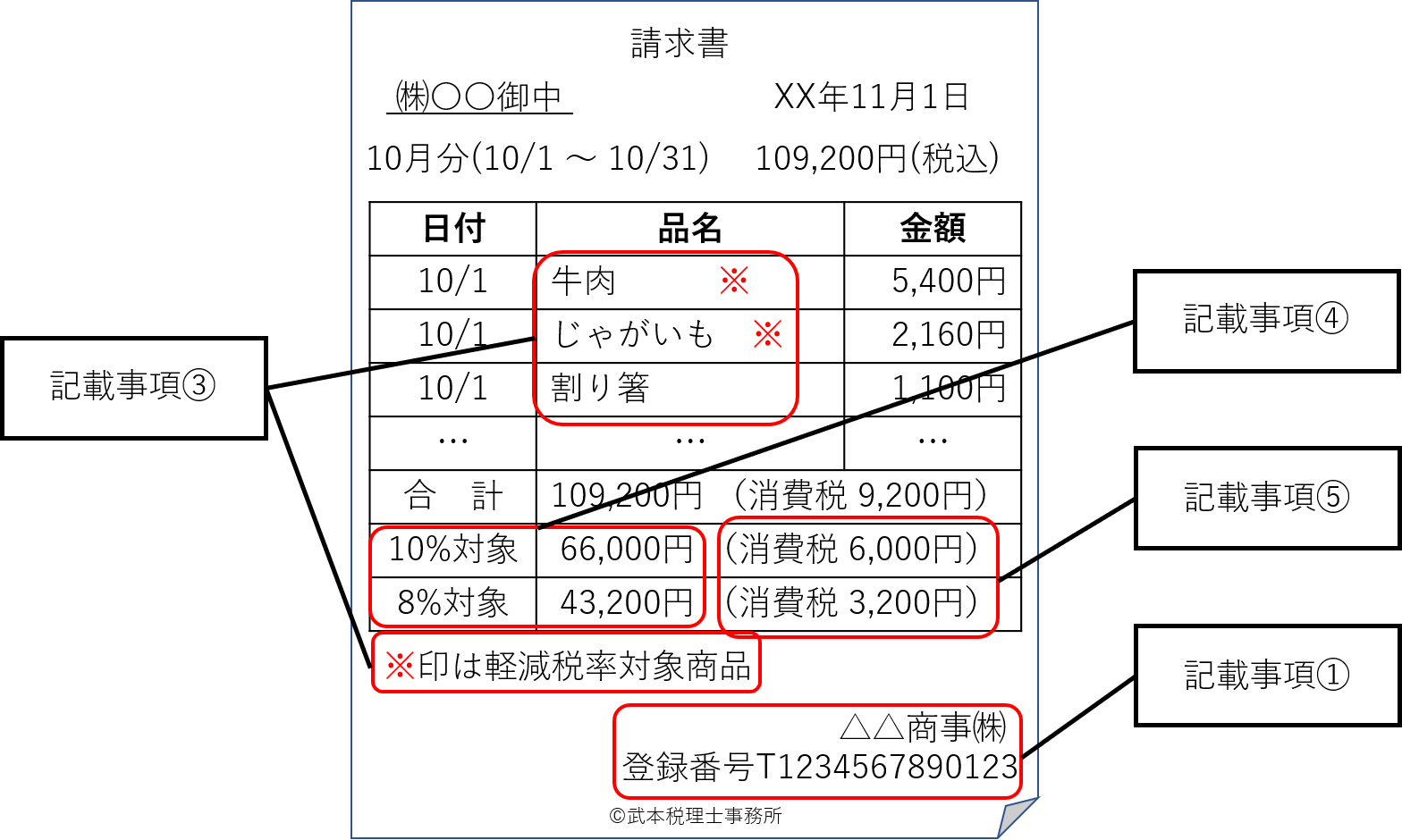

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 課税資産の譲渡等を行った年月日 |

| ③ | 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④ | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 |

| ⑤ | 税率ごとに区分した消費税額等 |

| ⑥ | 適格請求書の交付を受ける事業者の氏名又は名称 |

したがって、ご質問の場合、次の対応が考えられます。

1 請求書に適格請求書として必要な事項を全て記載する場合

適格請求書として必要な事項を全て記載することにより、請求書の交付のみをもって、適格請求書の交付義務を果たすことができます。

この場合、納品書の様式を変更していただく必要はありません。

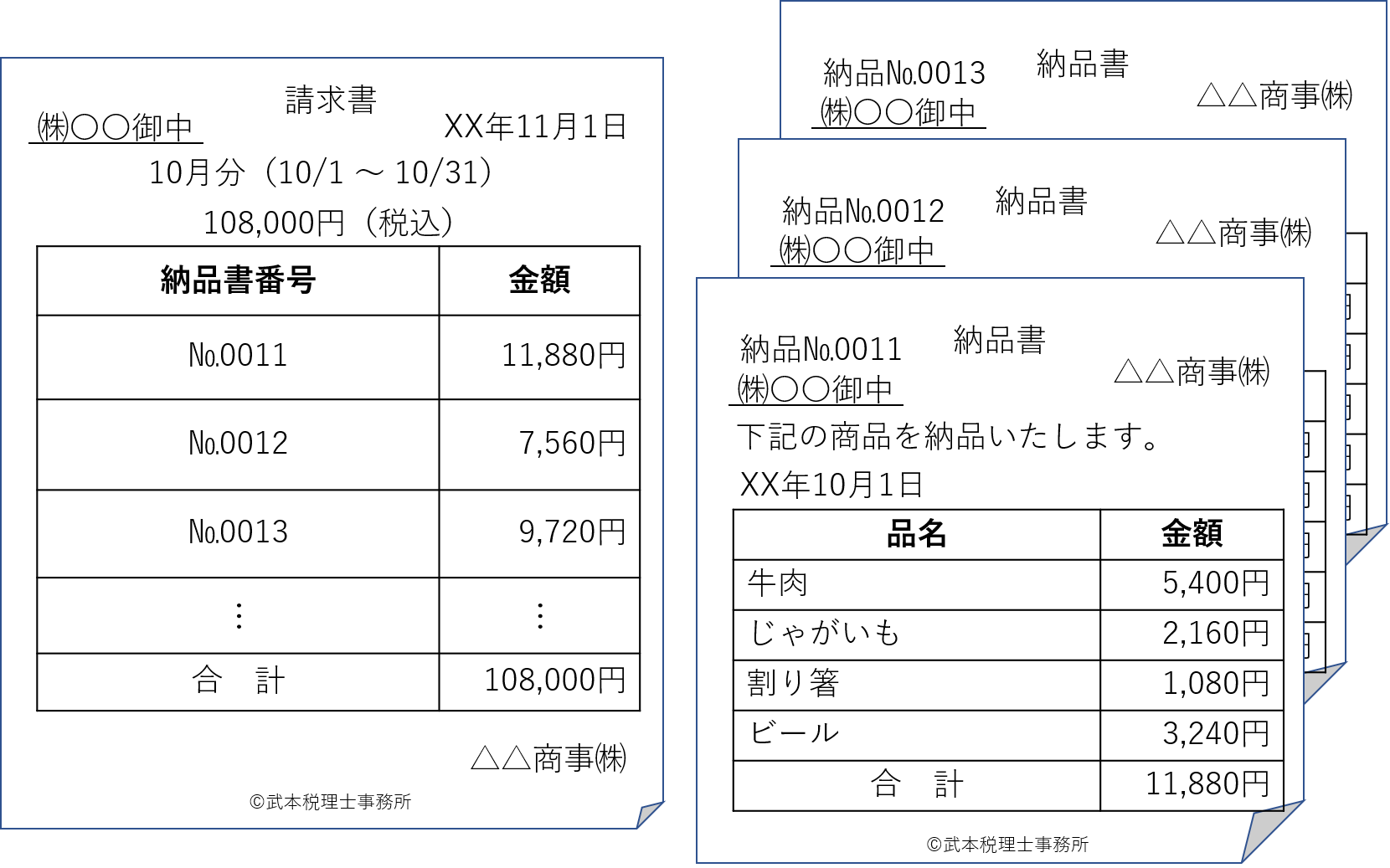

【適格請求書として必要な記載事項を全て請求書に記載する場合の記載例】

2 請求書のみでは適格請求書の記載事項が不足するため、納品書で不足する記載事項を補完する場合

請求書に、これまで(軽減税率制度の実施前)の記載事項に加え、登録番号、課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率を記載するとともに、日々の取引の内容(軽減税率の対象である旨を含みます。)については、納品書に記載することにより、2種類の書類で適格請求書の記載事項を満たすことができます。

したがって、この場合、請求書と納品書を交付することにより、適格請求書の交付義務を果たすことができます。

【請求書に不足する適格請求書の記載事項を納品書で補完する場合の記載例】

出所:国税庁