問58 当店は、食料品及び日用雑貨の小売を行っています。これまで(軽減税率制度の実施前)、仕入先への代金の支払に当たり、以下のような仕入明細書を作成し、仕入先の確認を受け、保存しています。令和5年10月1日からは、適格請求書等保存方式における請求書等としての記載事項を満たすためには、仕入明細書について、どのような対応が必要ですか。

【答】

現行の請求書等保存方式においても、仕入側が作成した一定事項の記載のある仕入明細書等の書類、相手方の確認を受けたものについては、仕入税額控除の要件として保存すべき請求書等に該当します(消法30⑨二)。

これは、適格請求書等保存方式の下でも同様ですが、仕入税額控除の要件として保存すべき請求書等には、次の事項が記載されていることが必要です(これまで(軽減税率制度の実施前)の仕入明細書の記載事項に加え、②、④、⑤及び⑥の下線部分が追加されました。)(新消法30⑨三、新消令49④)。

| ① | 仕入明細書の作成者の氏名又は名称 |

| ② | 課税仕入れの相手方の氏名又は名称及び登録番号 |

| ③ | 課税仕入れを行った年月日 |

| ④ | 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨) |

| ⑤ | 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率 |

| ⑥ | 税率ごとに区分した消費税額等 |

(注)上記の記載事項のうち、②の登録番号を記載しないで作成した仕入明細書は、令和元年10月1日から令和5年9月30日(適格請求書等保存方式の導入前)までの間における区分記載請求書等として取り扱われます。

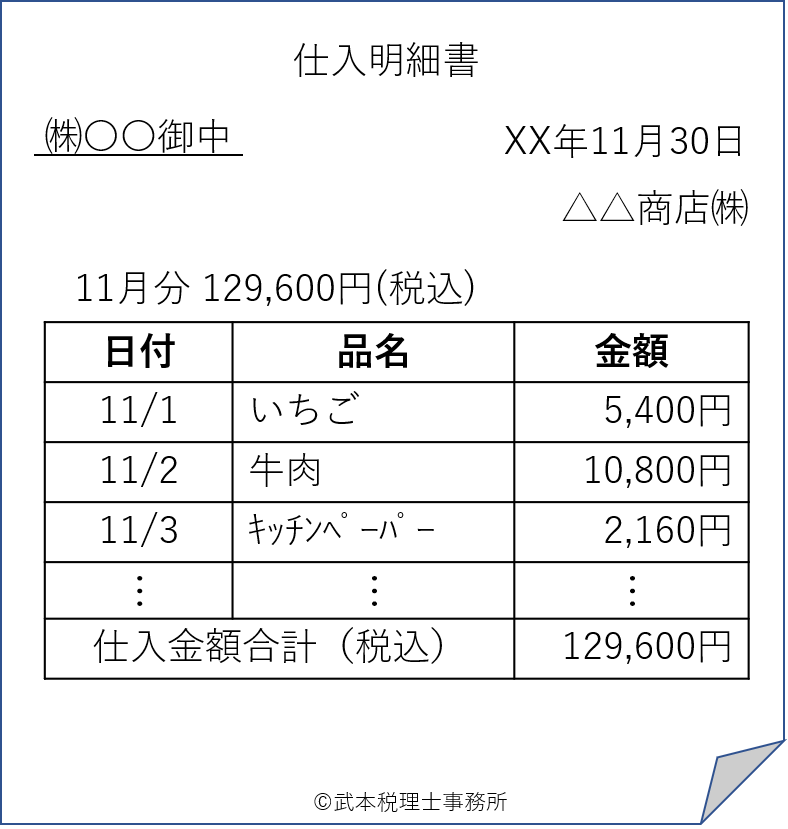

【仕入明細書の記載例】

(参考)仕入明細書等の電磁的記録による保存

仕入税額控除の要件として保存が必要な請求書等には、上記①から⑥までの記載事項に係る電磁的記録も含まれます(新消令49⑦)。

したがって、上記①から⑥までの記載事項を記録した電磁的記録を保存することで、仕入税額控除のための請求書等の保存要件を満たします。

なお、仕入明細書等の電磁的記録の保存方法は、提供を受けた適格請求書に係る電磁的記録の保存方法と同様となります(新消令50①、新消規15の5)。この電磁的記録の保存方法については、問64をご参照ください。

出所:国税庁